|

| 漫画 严勇杰 |

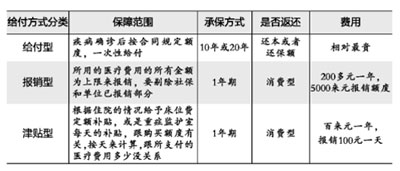

有钱想买居然还不让买了 宋青良 42岁 私企业主 锻 炼 关键词 我做的是电线生意,在生意场上沉沉浮浮10多年。这些年,生意算是稳定了,但为事业付出了健康代价。 年轻的时候,我很拼,整天忙得脚不着地。为了应酬,我10顿饭中有9顿都在外面解决,大量饮酒,再加上饮食高脂多油,体重是与日俱增。我没有运动的习惯,自己明显感觉到,体力不比从前。 这几年,我每年都会跟朋友一起去做全面的健康体检,脂肪肝、酒精肝是老毛病了。前些年,经常会有保险业务员来跟我说,让我买些健康保险,用他们的话说,就是“在春风得意时布好局,才能四面楚歌时有条路”,但是都被我拒了。直到去年,和家里人商量后,才决定要给自己买大病保险。投保前需要体检,可体检结果一出来,保险业务员就告诉我说,我的脂肪肝的程度已经到了保险公司规定的暂时不能投保的程度了,真是给我当头一棒。 “以往保险业务员一直催着我买保险,可现在出钱买保险,还不给买了呀!”业务员说,他有个客户也是企业老板,有高血压,本来也没觉得这是个大事情。投保前的体检做出来,他的高血压指标有点高,在投保时费率涨了20%到30%。而我的情况更严重,必须要“延期投保”,就是锻炼、治疗一段时间,等脂肪肝指标下降到保险规定值范围之内,再投保。 这之后,我一直坚持锻炼,尽量少出去应酬。半年后,指标慢慢下来了,总算是给自己保上了。 徐曼文点评: 健康保障宜早不宜迟,所有的商业保险公司对于各个年龄层的市民都设定了免体检额度。而且,目前的医疗系统基本实现联网,当一个公民因为疾病住院后,就会留下相关的诊断记录,在后期参保健康险的时候比普通健康者要多一些核保的流程和手续。随着年龄的增长,疾病发生的风险概率也会随之增加,保险公司在定费的时候,同等额度的保障,高年龄的缴费涨幅非常明显。 像本案例当中的私企老板,属于社会中高净值人群,对于发生疾病状况时的就医环境及技术要求相对也会比较高。为了免于自己一次性支付大额的医疗费,就要在进行健康保障规划时作充分的准备。在身体条件许可的情况下,在免体检的范围内,顶额保足。再根据实际需要,通过增加体检项目和资产审核,一次性将保障额度拉升到百万元以上。 有条件买重疾险首选“超社保型” 周悦 36岁 事业单位职员 特 色 关键词 我的保险意识算比较强的,十年前,我就给我和老公保了健康险,各自有30万元的重疾险,外加30万元的寿险,年交的保费比较低,现在一年健康上的保险支出也就1万元多点。我们是事业单位的,医保参照公务员待遇,感觉基本的医疗保障方面还是比较全的。当时我买重疾险的时候,主要还是出于我俩都是独生子女考虑,一边的老人是普通工人,一边的老人是普通的农民,所以组建小家庭之后首先考虑给自己做好保障。 投保的时候刚工作没多少年,又是刚组建小家庭的时候,手头并不宽裕,所以我们选择的多是消费型的险种,尽量以少的保费换来多的保额。 由于觉得保额依然不足,最近对健康险也进行了一番了解。发现现在险种是越来越丰富了,选择余地也很大。像我以前买的重疾险,只保12种重疾+身故;新版的保障范围扩大到40种重疾。同类的险种,这种保障面几乎是标配,有的公司推出的险种声称保的大病种类更多。还有的说原位癌也能赔付,还有说康复期有营养金赔付的……五花八门,眼睛也要挑花了。不过根据我上一回购买保险前多方比较得出的经验,费率不但跟被保险人年龄、保障范围有关系,跟产品的一些“卖点”也是有关的,宣传中力推的产品特色,相当于是投保人花了更多的钱买来的“特色服务”。 我觉得确实应该再补充买一些健康险了。十年前购买的险种,无论从保额还是保障面来讲,都需要升级。而且现在家庭收入是十年前的几倍,所以选择余地应该也会大一些。我能对我们现在有的保障作有效的补充,性价比高一点,不要很多华而不实的卖点。 徐曼文点评: 商业保险公司在售的关于健康保障的产品分成纯粹的重大疾病保险和带有重大疾病保障功能的复合型产品。前者以疾病费用的定额赔付和费用补偿为前提,功能集中、起点低,普通收入和高收入人群均可以按照自身的保障需求进行配置;而后者,通常会兼顾一些年金返还、分红或养老功能,在享受等额大病保障的前提下,每年需缴纳的费用会相对较高,适用于中高等收入家庭的做全方位保障时的选择。 近年来,随着市民对医疗待遇的要求越来越高,保险公司也推出了一些中高端医疗产品。专门针对进口器材、进口药品、特殊门诊、护理费等社保和普通费用费用补偿型的保险不可报销的作保障补充,可以给市民更多的选择空间。 新闻延伸 健康保险是以被保险人的身体为保险标的,使被保险人在疾病或意外事故所致伤害时发生的费用或损失获得补偿的一种保险。按支付类型区分,可以分三种(见图)。

|