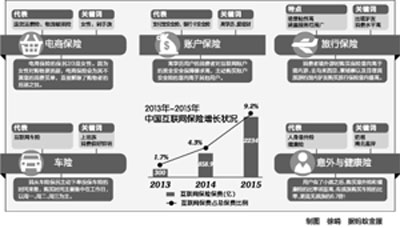

经过一番比较后,我市30岁的白领余小姐这个月在网上为自己投保了一份商业医疗保险:300多元的费用,可以保障她一年之内的医疗费用。“在报销额度内,社保报销后部分100%报销,未经社保报销按80%报销。”对于这样的报销额度,余小姐觉得,这份医疗保险性价比不错。 越来越多的险种从线下迁移到线上———一个不容忽视的事实是,今年互联网保险的用户已经超过3.3亿,同比增长42.5%。来自蚂蚁金服的数据显示,互联网保民人数约是股民人数的3倍,基民的1.5倍———也就是说,互联网保险用户数量已经超过股民和基民的总和。 当互联网保险以无孔不入的方式渗透到生活方方面面时,有些隐患也不得不防。 从“买买买”到“保保保” 余小姐跟互联网保险的结缘始于网上的“买买买”。 她喜欢在网上买东西,大到家具电器,小到油盐酱醋,基本上网上能买到的东西她就不会选择去实体店。买得多了,她发现退货的频率也就提高了,毕竟网购见不到实物。所以,她在选择商品时,都会留意卖家是否有赠送退货运费险,如果没有赠送的,她在购买一些没把握的商品时,会自己购买一份。商品退货了,运费由保险公司来支付。这么几年来,这样的消费体验让余小姐感觉很不错。 为了方便购物,余小姐将家庭的一部分资金放在了支付宝账户中,为了保证账户的资金安全,她又投保了一个个人账户资金损失保险。 慢慢地,余小姐发现,网络与保险的联系越来越深,越来越多的互联网保险产品被开发出来。余小姐说,前几年双11期间,还可以买到双11“限时到货险”,买家付款下单后,因卖家延迟发货,快递、天气等因素,在规定的时间内未到达“正在派送”状态,由保险公司对买家进行赔付。后来又有了“物流破损险”,主要保障酒类、牛奶等物品,在运输过程中所遭遇到的包装破损、泄漏等问题。 针对退货环节,今年又有了全网通用的网络购物退货运费损失保险服务———任性退。余小姐说,任性退与退运险不同,买家享受的是对应次数的上门取件、退货免运费服务。 这一系列消费场景中的保险体验,让余小姐对保险有了新的认识,也慢慢培养了她的保险意识。 最近一段时间,她开始研究起疾病方面的保险产品,发现网上平台不乏健康类的保险产品,有重大疾病类的保险,也有医疗报销类的产品,最终,余小姐结合自身情况,买了一份补充医险保险,“我的社保保障额度并不高,买了医疗险,社保报销后的部分都能报销,包括自费药、进口药,心里安心多了。” 消费型走红网络 在宁波,像余小姐通过互联网平台购买保险的群体正在慢慢扩大。 记者在采访中发现,在我市的互联网保民基本以80、90后为主力军,具有年轻、活跃等特点,其中有孩子的家庭投保意愿更强。从各保险公司反馈的信息来看,这一年龄段的保民增速为各年龄段最高。因为这个群体的保险消费习惯就是在互联网的大场景中养成的。 场景化是互联网保险不得不提的关键词,很多产品的设计及销售都是围绕着场景来展开,如出行、健康、养老、电商、物流等。这些产品通常小而美、针对性强,是目前一些互联网保险的主要获客工具。 此外,互联网保险产品的另一大特点是保费低廉。 范女士是一位全职妈妈,4年前生下儿子后,她就辞去了工作。儿子从小体弱多病,两周岁时因为一次感冒引发了肺炎,在医院住了半个月,花了万把元钱。那时候,有位保险营销员就找上了门,推荐范女士给儿子购买一份保险,可保费一算,范女士有些犹豫了:保障的范围很广,意外、疾病、医疗,还有分红,但是一年要交1万多元。“费用太高,还是下不了决心,想再等等。”范女士说。但是,从那时候起,给儿子买份保险的种子就埋下了。 有一次,范女士的一个妈妈交流群里正好在讨论给孩子买保险的事,一位妈妈对各个渠道的少儿重大疾病保险进行了比较,推荐了几款网销的少儿重疾险。范女士根据这位妈妈的对照表格,从投保费用、保障期限、保障范围等几个方面对网上的几款少儿重疾险进行了比较,最终,上个月在儿子4周岁生日那天,她买了其中一款,“保障范围比较明确,针对的就是小孩子30年以内的重大疾病,而且每年的费用就200元钱,对于我们这样的家庭比较能接受。”范女士对记者解释说。 互联网保险产品的保费基本上在几百元到上千元,但由于保费不高,与此相对应的保额也受到了一定限制。而且,这些产品往往都是纯消费型产品,也就是说,保费没有返回,保障期限有限,如以一年期的人寿险为例,1年到期,保险合同就终止了。 除了拼保费,还要拼体验 互联网保险用户的高速增长,给了保险业更多的想象空间。 在华夏人寿保险股份有限公司总精算师、首席风险官李建伟眼中,互联网保险的核心竞争力是用户体验。他指出,互联网保险可以和运动APP、健身场馆等进行合作,数据共享,根据个人的运动数据和健康数据推动个性化保障内容和保费费率的设定;也可以和体检单位合作,自动获取客户体检信息,提高自动核保率和人工核保时效。 同时,可以给已经购买保险的客户推荐公司协议合作的健身场馆、体检中心,享受团购优惠,既帮客户节省开支、获得健康,又为保险公司降低了理赔;也可以和医院合作,将医疗数据和保险数据打通,实现医院现场直赔,提高服务效率,提升客户体验。 记者日前就进行了一个颇有意思的体验。在手机上下载了一款互联网保险服务平台后,系统马上出现了一个问卷调查,内容包括是否吸烟、喝酒、运动以及是否有慢性病等。调查结束后,会出现一个健康指数,健康指数在801到1000的用户,最低可享受7折的保费优惠,健康指数在51到200的用户,只能享受9.5折。好玩的是,健康指数低的用户还有提升的空间,你可以参与“提升健康指数”活动,提升的项目很多,比如参与免费体检、每天玩颈椎游戏、每周使用光电检测测心率,坚持每天走路10000步以上等。 记者发现,在这个平台上,参与“提升健康指数”的用户还不少,如每天颈椎锻炼游戏和运动走路吸引上万人参加。 “将健康险产品的定价及保额与用户的体检频次、运动规律关联起来,以此激励、督促用户养成良好的生活习惯,保险公司也可以进行更好的风险把控。”我市一保险业内人士称。 保险介入后,还可以让一些活动更有趣。如有互联网保险在微信上推出“1元购买防癌险获得1000元保额”的活动,发到朋友圈请朋友为自己增加保费,每增加1元保费则增加1000元保额,这让保险增加了趣味性,最后拼的不是保费,而是人气。

|