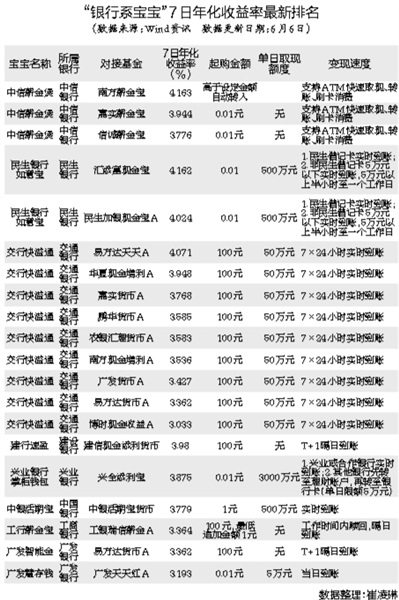

银行临近中考,市场资金面步步趋紧,近日,货币市场利率的逐日上行不断推升着直接对接货币型基金的“宝宝类”产品收益。除了余额宝、百度钱包等“互联网宝宝”明星品种外,进入6月,挂靠银行,财大气粗的“银行系宝宝”亦表现出当仁不让的架势,不紧不慢地加入年中吸存的行列。 25%产品7天年化收益率“破4” Wind资讯显示,纳入监测的64只宝宝类理财,昨日已有20只7日年化收益率超过4%,其中,“基金系宝宝”国投瑞银货币以4.399%的7日年化收益率跃居榜首;“互联网系宝宝”数微信理财通最高;而对接南方薪金宝基金的“银行系宝宝”中信薪金宝同样不甘示弱,刷出了4.163%的7日年化收益率。 当“互联网宝宝”涨声一片之时,“银行系宝宝”也走出了2015年以来的黯淡行情。据记者了解,纳入监测的64只“宝宝”,银行系共计有20只,约占三成;而在7日年化收益率逾4%的20只产品中,包括中信银行中信薪金煲、民生银行民生如意宝、交通银行交行快溢通、招商银行招行朝朝盈等在内的“银行系宝宝”占比同样达到25%以上,可见,本轮上涨中“银行系宝宝”表现不凡。 “银行系宝宝”优势何在 那么,这么多的“宝宝”,究竟如何选择?同等收益之下,是否选择“银行系宝宝”更加稳妥呢? 记者了解到,无论是“互联网宝宝”还是“银行系宝宝”,宝宝类产品的基础都是货币型基金。2014年,面对余额宝、零钱宝等互联网理财产品的强势来袭,各大银行不断跟进,纷纷推出“银行系宝宝”。 与余额宝等“互联网宝宝”相比,“银行系宝宝”挂靠银行,在安全性上显然更胜一筹。此外,“银行系宝宝”在资金的转入上基本不设上限,赎回多为实时到账,但“互联网系宝宝”则有诸多限制。以余额宝为例,其电脑端证书用户和无线端用户单笔转出至支付宝余额的限额为5万元,单日总额限5万元,单月仅可转出20万元,电脑端非证书用户转入限额更低;转出到账户本人的储蓄卡则有单笔/累计100万元、单笔单日15万元等限制,且一天只能操作3次。 在变现速度上,绝大多数银行均支持7×24小时实时到账。要知道,赎回实时到账意味着,这笔投资已完全可以取代活期存款。 抱只合适的“宝宝”回家 放眼当下,几乎每家银行都已“哺出”了自家的“宝宝”,并各有特色。 较早推出“宝宝”的中行、交行、兴业、民生等银行,其“宝宝”购买方式更接近于“互联网宝宝”,一般都可支持多家银行卡、通过网上银行、手机客户端购买,可以实时赎回;工行、浦发等银行的“宝宝”需要通过登录个人网上银行或手机客户端进行购买(即若没有该行卡,无法登录网银,也就无法购买);而以中信银行为代表的“银行系宝宝”则可直接取现、消费、转账,换句话说,在功能上更像“互联网宝宝”,但它的申购仅支持本行借记卡。 此外,记者查询比较,各类“银行系宝宝”的起购金额、单日取现额度有不小的差异,投资者在下单前有必要根据自身需要加以了解和比较。 据悉,目前,各家银行出炉的“宝宝”起购金额在0.01元至100元不等,取现限额低至5万元,普遍在500万元,有些甚至不设限制,一般来说,足够满足投资者的临时资金用度了。 记者 崔凌琳

|