|

| 制图 严勇杰 |

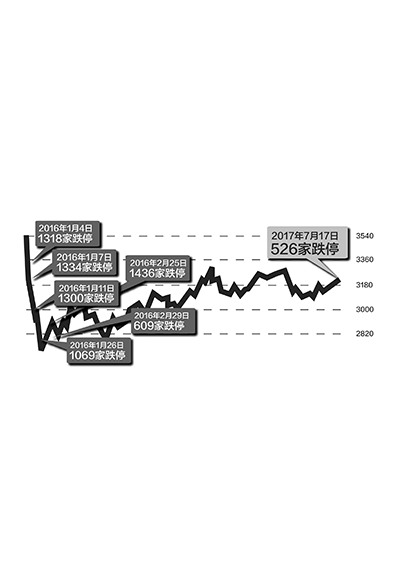

都说2017年的A股市场“上半场”演绎着“冰与火之歌”——价值股“螺旋式”上涨和小股票“落叶式下跌”。然而,A股的“下半场”仍然沿用了“上半场”的脚本。昨日沪指重挫1.43%,创业板指更是暴跌5.11%,击穿股灾底。两市500多只股票跌停,创2016年2月29日以来新纪录。而以银行、保险、石油为首的权重板块逆市上扬,上演了一出“权”力的游戏。 创业板个股跌停占比逾四成 昨日,沪深两市共526只个股跌停,创一年多以来新纪录。从跌停超过500家的时间点来看,2016年以来一共有7次,其中6次主要集中在2016年年初熔断期间。而昨日的全市场暴跌,让投资者仿佛又重温了一次股灾。 尽管创业板已低迷了一年多,但随着个股负面新闻不断发酵,特别是权重股业绩“变脸”,创业板指依然暴跌逾5%,甚至跌穿了股灾底。据Wind统计,在昨日跌停的526只个股中,创业板占217只,中小板占126只,主板占183只。中小创股票占比高达65%。 作为创业板权重第一的温氏股份,继7月14日大幅下跌后,昨日股价再度大跌逾8%。此外,前20大权重股,除乐视网、神雾环保、长信科技停牌外,多数个股均不同程度下跌。而作为创业板权重第二的乐视网,中报大幅预亏,上半年业绩预计亏损逾6亿元,而2016年同期还盈利2.84亿元。机构纷纷调低公司目标价,预计复牌后3个跌停,进一步打压市场人气。 曾经市值高高在上的创业板个股,如今仅温氏股份独守千亿市值,其余个股市值均大幅缩水。500亿元市值以上公司仅剩乐视网、三聚环保、碧水源,而乐视网复牌后或跌破500亿元。 由于过去几年的大规模并购重组,创业板的商誉总额从2009年底的3亿元,猛增到了2017年一季度末的2100亿元。一旦后期业绩不达标,巨额商誉减值给净利润带来的冲击,也将成为悬在创业板头上的“达摩克利斯之剑”。 虽然很多个股近段时间看似下跌不少,但事实上估值依然虚高。据Wind统计,7月17日跌幅超过5%的个股有1816家,绝大多数个股估值依然较高。其中,市盈率小于30倍的公司仅274家,30到50倍的公司有569家。市盈率在50倍以上包括业绩亏损的公司有1367家。 值得注意的是,在存量资金博弈的背景下,由于市场资金不断涌入权重蓝筹股,对创业板的流动性产生挤出效应。昨日,中小创板块流动性锐减,很多股票全天成交额不足5000万元,全天成交一两千万的不在少数。某私募表示,在流动性不足的情况下,个股出现任何利空消息,都极可能引发“闪崩”行情。 但也有分析认为,创业板跌穿股灾底,风险释放基本到位,底部已逐步显现,其中部分行业龙头股已具备中长期配置价值。 “漂亮50”继续高歌猛进 与创业板暴跌形成强烈对比的是,权重蓝筹股继续高歌猛进。银行、保险指数大幅上涨再度创新高,而“漂亮50”也依旧傲视群雄。 昨日,中信银行、光大银行、交通银行、兴业银行、平安银行、宁波银行、浦发银行、中国银行、华夏银行、工商银行、招商银行、农业银行、上海银行和建设银行等14只个股盘中股价创出年内新高。 7月份以来,银行板块市场表现十分抢眼,板块累计上涨7.42%。在可交易的25只银行股中,其间股价表现跑赢大盘(上证指数期间累计下跌0.50%)的个股有21只,占比逾八成。其中,涨幅超过10%的有4只,平安银行累计涨幅15.12%居首,中信银行涨幅12.72%紧随其后,宁波银行、华夏银行亦分别上涨12.52%、11.82%。 从主要股指今年以来的走势可以看出,上证50、沪深300分别上涨15.06%、10.68%,而多数股指均下跌,其中创业板指下跌15%表现最差。特别是7月以来,行情两极分化愈演愈烈,面对市场的不确定性,资金更愿意选择那些安全边际高的绩优蓝筹股,而那些概念题材股则受到抛弃。 据统计,2016年10月至今,上证50与创业板指之间的背离越拉越大,两者背离近40%。 分析认为,这主要是因为市场预期发生重要变化。一是对经济下行的预期。经济下行对股市的影响在结构上有所分化,行业龙头或优势企业将受益于供给侧结构性改革,以及市场的自然出清过程,产业集中度提升,业绩增速能够保持在一个相对比较高的水平上;二是对市场利率居高难下的预期。小市值公司由于融资渠道受限,风险抵抗能力较弱,再加上估值较高,在利率上行时期,市场对其要求的风险溢价相对较高,从而估值有更大的调整压力;三是对监管政策的预期。IPO发行和减持新规等导致新股的稀缺性和吸引力下降,而A股纳入MSCI等开放政策反而使得行业优势企业的稀缺性和吸引力上升,价值蓝筹股估值定价趋于国际化。 将价值投资进行到底 作为定调未来5年中国金融格局的重要会议,刚刚闭幕的全国金融工作会议对“防风险”“加强金融监管”的着重强调,成为备受市场瞩目的焦点之一。分析人士称,本次会议对A股市场也将产生深远影响,如果要用一句话来概括,那就是“将价值投资进行到底”。 金融工作会议对股市有何影响?业内解读达成四点共识:一是新股发行将步入常态化,以便为实体经济服务;二是继续强化金融去杠杆,防止系统性金融风险思路不变;三是继续强化监管,治理金融乱象;四是炒作高估值伪成长、纯主题概念等投机行为将受打压。 《证券时报》发表评论称,本次金融工作会议对直接融资的提法为IPO正名,意味着新股常态化发行或将持之以恒向前推进,这是对过往资本市场“父爱”式监管的重大修正。 国金证券认为,价值投资成为监管部门主动引导的方向,股市短期将维持偏防御基调,低估值板块成为资金配资的重点。 中银国际认为,金融工作会议提出促进保险业发挥长期稳健风险管理和保障的功能,这将进一步助推保险行业的健康发展,结合行业目前的良好基本面,保险行业的龙头公司有望受益。 兴业证券指出,监管趋严下的金融业类似去年轰轰烈烈的周期品供给侧改革,稳健的龙头股有望不断受益,估值将得到提升修复。 前海开源基金首席经济学家杨德龙表示,金融工作会议提出要发挥市场在金融资源配置中的决定性作用,也就是说,要继续把资本市场的发展摆在突出位置,只有发展了资本市场,才能真正推动中国经济的发展。A股市场经过调整后估值已经接近历史底部,本次会议传递的信号将给市场带来更多信心,有利于促进股市健康发展。 高盛在最近的研报中表示,A股市场正从一个“值得拥有”转变为一个“不得不拥有”的市场。究其原因,一是关联度低,A股和全球股市的相关性平均为29%,远低于其他发达市场的平均水平;二是估值低,就PEG(市盈率相对盈利增长比率)而言,A股市场相比较其他重要市场整体来看是偏低的;三是让国际投资者参与中国新经济和巨大的消费者市场提供了机会;四是中国从房地产流向股市的资产再分配流动潜力巨大。目前,国内的房地产投资占家庭资产的65%,而股票投资占比仅3%左右。 记者 张寅 张波

|