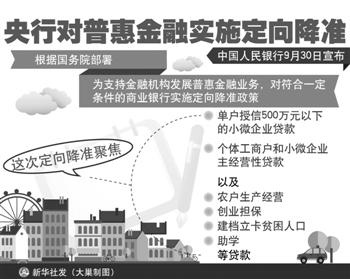

中国人民银行9月30日宣布,根据国务院部署,为支持金融机构发展普惠金融业务,对符合一定条件的商业银行实施定向降准政策。 这次定向降准,聚焦单户授信500万元以下的小微企业贷款、个体工商户和小微企业主经营性贷款,以及农户生产经营、创业担保、建档立卡贫困人口、助学等贷款。 央行决定,凡前一年这些贷款余额或增量占比达到1.5%的商业银行,存款准备金率可在基准档基础上下调0.5个百分点;前一年这些贷款余额或增量占比达到10%的商业银行,存款准备金率可按累进原则在第一档基础上再下调1个百分点。这些措施将从2018年起实施。 央行有关负责人表示,此举并不改变稳健货币政策的总体取向。对普惠金融实施定向降准政策建立了增加普惠金融领域贷款投放的正向激励机制,有助于促进金融资源向普惠金融倾斜,优化信贷结构,属于结构性政策。同时,定向降准政策释放的流动性也是符合总量调控要求的,银行体系流动性保持基本稳定。 业内解读 聚焦真小微、真普惠 政策精准性和有效性显著提高 “当前去杠杆、防风险的任务很重,货币政策不能转向。但融资成本持续上升会使小微企业、‘三农’等承受的压力加大,需要采取定向降准措施对冲。”中国社科院金融所银行研究室主任曾刚分析。 其实定向降准并非新鲜事物,2014年便开始实施。但这次定向降准的领域不仅覆盖了小微和“三农”贷款,还延伸到脱贫攻坚和“双创”等其他普惠金融领域。此外,这次还对原有政策标准进行了优化,聚焦真小微、真普惠,政策精准性和有效性显著提高。 “普惠金融是世界性难题,但并非‘死结’。对金融机构来说,做好普惠金融关键是商业可持续。”中国人民大学重阳金融研究院高级研究员董希淼表示,定向降准正是从商业可持续原则出发,采取正向激励措施鼓励银行提供更多更好的普惠金融服务。 这次定向降准分为两档。央行公布的信息显示,第一档标准基本适应绝大多数商业银行普惠金融领域贷款的实际投放情况。第二档标准只有在普惠金融领域贷款投放较为突出的商业银行才能达到。 央行测算,这次定向降准政策可覆盖全部大中型商业银行、约90%的城商行和约95%的非县域农商行。相关措施将从2018年起实施,首次考核时将使用2017年年度数据,相当于给金融机构预留了3个月的时间,政策的正向激励作用将更好地得以体现。 联讯证券董事总经理、首席宏观研究员李奇霖指出,此次定向降准也在一定程度上补充了银行体系流动性,防止出现资金面过紧的情况。 据新华社

|