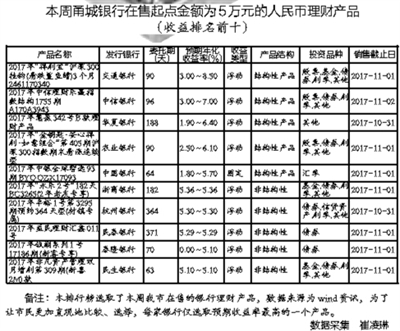

商报讯(记者 崔凌琳)转眼已是10月末,大家期望中的银行理财月末效应终究没有来到。11月初,银行理财产品预期收益同样没有太大的起色。因此,一些高收益理财产品尤其是非结构性产品,往往一出来就遭到“秒杀”。 来自wind资讯统计显示,尽管本周甬城在售的银行理财产品最高预期年化收益率仍达到了8.6%,但该产品一是属于风险级别相对较高的结构性理财产品,二是投资门槛较高,起售金额为600万元,实在不适合普通人群购买。而在总量为276款的新近在售产品中,预期年化收益率4.1%~5.25%的产品已成为市场主流,占比超过63%;预期年化收益率低于4.2%的产品占比在25%左右,而预期年化收益率逾5.25%的产品只占总量的11%。 值得注意的是,本周银行在售的众多产品,尤其是预期年化收益率超过4.1%的产品中,投资期限为半年以上的产品数量大幅增多。以记者整理出的“本周甬城银行在售人民币理财产品收益排名前十”榜单为例,四款结构性产品中,有两款产品委托期限超过100天外;其余六款产品中,有大半产品委托期限都在180天以上,工行在推的一款预期年化收益率为5.5%的产品,期限甚至长达999天。 那么,银行理财产品收益高低与投资期限存在着怎样的关系呢?据业内人士介绍,一般来说,长期理财产品相较短期产品的预期收益率更高。按照金融学里的说法,这叫“流动性补偿”,因为投资者总是偏爱流动性高的短期产品,所以期限更长的产品就需要通过提高预期收益率来吸引投资者。 “而即便是遇到理财产品收益倒挂现象,投资短期理财最终到手的收益也值得进一步推敲,投资者下单前不妨先算算到手收益究竟能有多少。”一家股份制银行理财师称。 据悉,大多数理财产品都有募集期、预售期、资金到账期等,每一个期限都满满地占用着投资者的资金,这会给产品的实际收益打上一定的折扣。 以募集期为例,一般理财产品的募集期在一周左右,如果一款产品的预期年化收益率为5%,委托期限为35天,那么,加上7天募集期,其实际的预期年化收益率其实只有4.17%左右;如果一款预期年化收益率为5%、委托期限为180天的产品,加上7天募集期,其实际预期年化收益率大概只有4.81%。 对此,理财专家提醒,倘若市场利率仍处于下降通道,对投资者来说,购买中长期理财产品不仅可以提前锁定当前较高的收益,而且还能避免频繁购买短期产品带来的麻烦及资金“站岗”问题。业内人士建议,就目前而言,市民可以选择一款投资期限在1至2个月的产品作为过渡,一般来说,每年的年末会有一波预期收益率较高的理财产品出现。

|