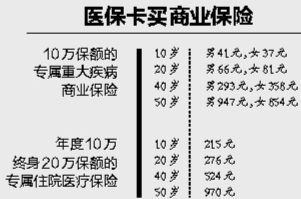

记者 徐文燕 1月31日,在人保财险宁波市分公司,诞生了我市基本医疗保险个人账户资金购买商业健康保险的首份保单。 从这一天起,宁波有5家保险公司的网点同步销售专属的保险产品,意味着我市参保人员已经可刷医保卡买商业险了。 平时钱在医保卡放着也是放着,这一政策自然是大好事。但是,问题也跟着来了。购买这个保险有什么好处?到底要怎么买?本报根据市民最关心的几个问题,制作了一份攻略。 两种保险产品分别保障什么? 此次可用历年账户购买的商业保险产品有两种:重大疾病商业保险和住院补充商业保险。 专属重大疾病保险,是一年期重大疾病保险,分5万元保额和10万元保额两档。购买“重大疾病保险”的被保险人,在等待期后,首次发病并被专科医生确诊为罹患25种重大疾病中的一种或多种,凭专科医生的诊断书即可获得保险赔偿款。 专属的住院补充保险,是一年期住院补充医疗保险,分年度保额5万元、终身保额10万元和年度保额10万元、终身保额20万元两档。 赔付额度与其他保险是否有冲突? 专属重大疾病保险属于消费型保险,一年投保一次,与其他保险并不冲突,一旦确诊,即可按照合同约定的金额赔付。 专属的住院补充保险,被保险人因住院发生的全部合理且必要医疗费用,扣除基本医保、大病保险报销后的剩余部分,在约定额度内按50%比例进行给付。专属住院补充保险不设药品目录,被保险人因住院发生的个人自负、个人自付及个人自费的医疗费用,均属于赔付范围。 可以说,这一产品与基本医保和大病保险无缝对接,为宁波老百姓提供更加充分的医疗费用风险保障。 专属保险保障水平如何? 据了解,购买10万元保额的专属重疾险,30周岁男性和女性的首年保费分别为125元和155元。与市场上同类商业健康保险比较,专属重疾险的价格优势明显。 购买年度10万元、终身20万元保额的专属住院补充保险,30周岁的男性和女性首年保费均为276元。价格比较亲民,由于保额有限,可作为家庭保险的补充配置。 哪些人可以购买这类商业健康险? 专属重疾险保障对象为宁波职工医保和城乡居民医保的所有参保人群,被保险人年龄从出生28天至60周岁。 专属的住院补充保险,所有社保参保人员均为投保群体,产品推出初期为历年账户余额为4000元以上人群,今后,逐步扩大承保群体。 因此,医保待遇正常的参保人员,都可以使用本人历年个账购买商业健康保险。需要特别注意的是,购买后历年个账应保留4000元以上余额。 对投保人的年龄有何限制? 与社保相比,这两种产品还是属于商业保险。因此都对投保年龄有所限制,但扩大了承保年龄范围。 一般短期重疾险绝大多数有承保至60周岁的限制。专属重大疾病保险首期投保年龄为出生28天至60周岁,最高续保年龄为80周岁,要注意的是,首保有90天的等待期,且连续投保不设等待期。 专属住院补充保险,首期投保年龄为16周岁至60周岁,最高续保年龄为80周岁。同样首保也有90天的等待期,连续投保不设等待期。被保险人累计赔付金额未到终身保额之前,均可续保。 参保人如何申请投保? 目前,医保历年个账余额专属商业健康险业务只支持柜面刷社会保障卡购买和现金购买方式。 参保人持本人有效身份证原件和社会保障卡原件到指定的服务网点,通过刷本人社会保障卡的方式,全额购买指定商业健康保险。参保人员历年个账余额不足全额支付商业健康保险产品的,可按相同价格全额自行出资。 目前中国人寿宁波市分公司、人保财险宁波市分公司、太平洋人寿宁波分公司、平安养老宁波分公司和泰康人寿宁波分公司这5家机构的97个服务网点同步销售专属产品,服务网点覆盖宁波各区县市全范围(保险公司及网点地址在宁波市人力资源和社会保障局网站公布)。 后续,将会有更多的保险公司开发专属保险产品。 ■小贴士 家庭共济如何投保? 参保人员为家庭成员(父母、配偶及子女)购买的,应通过建立家庭共济网的方式,购买时,需先将所需资金从历年账户划转至共济账户,由网内家庭成员使用共济账户资金自行购买。共济网内家庭成员使用共济账户资金购买的,也应刷家庭成员本人社会保障卡。 家庭共济网如何组建? 参加本市职工基本医疗保险且历年个账有结余的参保人员可以作为共济网发起人,共济网家庭成员指发起人的父母、配偶及子女。共济网发起人可以通过宁波(人社)医保通APP在手机端办理,也可以携本人及家庭成员居民身份证或社会保障卡,通过社保(医保)经办机构服务大厅或就近的区县街道(乡镇)社保服务站内的自助服务设备办理。

|