|

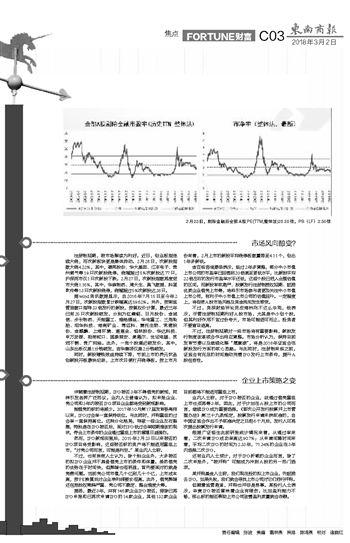

| 2月23日,剔除金融后全部A股PE(TTM,整体法)25.55倍,PB(LF)2.50倍 |

市场风向酿变? 注册制延期,被市场解读为利好。近日,创业板指连续大涨,而次新板块更是集体异动。2月26日,次新股指数大涨4.22%,其中,德邦股份、华大基因、江丰电子、贵州燃气等19只次新股涨停,涨幅超过5%次新股达77只,沪深两市仅1只次新股下跌。2月27日,次新股指数再度逆市大涨1.16%,其中,华森制药、周大生、奥飞数据、科蓝软件等13只次新股涨停,涨幅超过5%次新股达28只。 据wind资讯数据显示,自2016年7月15日至今年2月27日,次新股指数累计跌幅高达59.62%。另外,按照监管层窗口指导23倍发行的新股,按复权价计算,最近三年已有25只次新股破发,分别为红蜻蜓、日月股份、金诚信、步长制药、天能重工、维格娜丝、华电重工、三角轮胎、炬华科技、海南矿业、博迈科、赛托生物、常青股份、金麒麟、上海环境、道道全、恒林股份、华达科技、申万宏源、招商蛇口、国泰君安、麦趣尔、世运电器、武进不锈、贵广网络。此外,一批个股逼近破发价,其中,山东出版仅差1分钱破发,吉华集团仅差2分钱破发。 同时,新股赚钱效益持续下降,节前上市的养元饮品创新股开板最快纪录,上市次日便打开涨停板。按上市月份来看,2月上市的新股平均涨停板数量降至4.11个,创出1年多新低。 金百临咨询秦洪表示,经过2年多调整,部分中小市值上市公司的市盈率已回落到20倍甚至更低水平,比新股平均22倍左右的发行市盈率水平还低,这些个股已进入合理估值的区间。而新股审核趋严、股票发行注册制授权延期、鼓励优质企业借壳上市等,将吸引市场参与者更加关注中小市值上市公司,有利于中小市值上市公司的估值回升。一定程度上,将促使A股市场风格及资金流向发生转变。 不过,资深财经评论员皮海洲则不这么乐观,他表示,尽管注册制延期利好A股市场,尤其是中小创个股,但其利好作用不宜过份夸大,市场可能适可而止,投资者不要盲目追高。 不过,注册制延期对一级市场将有重要影响,新股发行制度改革或会作出相应调整。市场分析认为,保持目前发审节奏以及继续化解“堰塞湖”,将是2018年证监会在新股发行方面的核心思路。与此同时,注册制来临之前,证监会有充足的时间推动完善IPO发行上市条件,提升A股包容性。 企业上市策略之变 伴随着注册制延期,IPO被否3年不得借壳的新规,同样引发各界广泛热议。业内人士普遍认为,拟申报企业、壳公司和3年内被否IPO项目企业都将受到新规影响。 能借壳的标的将减少。2017年10月第17届发审委亮相以来,IPO过会率一直保持低位。与此同时,并购重组的过会率一直保持高位。这种分化格局,导致一些企业左右摇摆,特别是在IPO被否后,面对IPO低过会率短期难改的现状,符合上市条件的企业通过重组上市的意愿日益强烈。 然而,IPO新规实施后,2015年2月23日以来被否的IPO项目将受影响,这些被否标的资产将不能适用重组上市,“对壳公司而言,可能是利空。”某业内人士称。 不过,也有券商人士认为,除个别企业外,大多被否的拟IPO企业并不具备借壳上市的条件和体量。虽然借壳的优势在于时间快,但弊端也很明显,首先要面对的就是壳费问题。当前壳公司市值几个亿到几十个亿,上市成本高,按PE换算后对企业净利润要求很高。此外,借壳弊端还包括股权稀释严重、壳公司不稳定、整合难度大等。 据悉,最近3年,共有146家企业IPO被否,排除已再IPO申报和已再次申请IPO的14家企业,其他132家企业目前都将不能适用重组上市。 业内人士称,对于IPO被否的企业,欲通过借壳重组上市也须再等3年,因此,对于计划在A股上市的公司而言,继续IPO成为重要选择。《首次公开发行股票并上市管理办法》第三十九条规定,股票发行申请未获核准的,自中国证监会作出不予核准决定之日起6个月后,发行人可再次提出股票发行申请。 根据广证恒生此前研报统计情况来看,从通过率来看,二次申请IPO成功率高达90.7%;从申请间隔时间来看,平均二次IPO的时间为2.33年,71.34%的企业在3年内选择二次IPO。 还有业内人士预计,对于IPO折戟的企业而言,除了二次申报外,“被并购”可能成为冲刺A股的另一热门选项。 某并购基金人士称,我们现在投的拟上市企业,先鼓励去IPO,如果失败,我们就会寻找上市公司对它们进行并购。 但随着监管趋紧,并购也并非是易事。某投行人士表示,毕竟IPO被否意味着企业有硬伤,比如盈利能力不够,那么标的能否帮助上市公司改善盈利质量就会存疑。

|