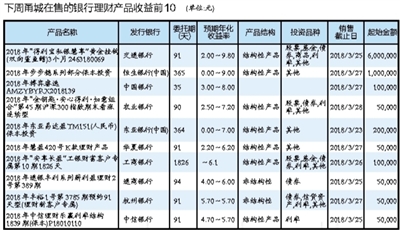

记者 崔凌琳 今年以来,市场资金面始终未曾放松,银行理财产品收益节节攀高。尽管当前,银监规定了存款偏离度指标,在一定程度上抑制了银行冲时点行为,但从过往表现看,季末行情对投资者而言依旧是不错的投资机遇。 季末行情赶超年末效应 来自Wind资讯最新统计数据显示,一季度最后一周(3月23日至3月31日),我市共有305款银行理财产品在售,半数以上产品预期最高年化收益率均超5%。其中,交通银行和恒生银行(中国)2款结构性产品预期最高年化收益率分别高达9.8%和9%;通商银行、工商银行2款非结构性产品通银丰利系列薪利盈理财2号第389期和“安享长盈”工银财富客户专属第10期预期最高年化收益率均为6%。 从记者整理出的2份新近在售的理财榜单看,“下周甬城在售的银行理财产品收益前10”榜单预期收益门槛已升至5.7%;入围“下周甬城在售的非结构性理财产品收益前10”的银行共计12家。 从融360监测数据看,2017年年末至今,银行理财产品的平均收益率并没有走低,3月中旬的平均收益相比去年年末略有上扬。一家股份制商业银行产品经理直言,这与市场资金面息息相关,而临近3月末,又迎来了银行第一季度MPA考核的敏感时期,银行有揽储的压力,因此,各家银行相应提高理财产品的预期收益率在所难免,个人投资者不妨抓住这波行情。 除此之外,业内人士表示,自发布资管新规征求意见稿之后,银行对部分保本型产品停发停售,从数量来看,目前,各类型银行发行的非保本产品规模已近保本产品的2倍,一定程度上提升银行理财产品的整体收益。 理财产品净值化趋势明显 理财产品的净值化,打破刚性兑付,是资管新规对银行理财的重要要求。记者注意到,尽管资管新规的最终落地时间还未敲定,但眼下,各大银行已不约而同迈开了理财产品净值化的转型。从今年一季度发售的产品看,截至2018年3月中旬,中国理财网共有391只净值型产品登记发行,今年的净值型产品数量增长主要源于中资银行的发力。根据各家银行在中国理财网上登记的数据看,招行、工行、江苏银行、光大银行、兴业银行占据发行产品数量前5位。 据悉,银行发行的净值化产品也分开放式和封闭式2种,前者定期开放申购赎回,后者是净值化的期次型产品。光大银行、兴业银行所发行的净值型产品全部为开放式,其多只产品之间的区别主要在于开放期限的不同,分月开、季开、半年开,甚至更长开放期限的都有。 一位银行产品经理告诉记者,将原来的期次型理财产品合并成定期开放申赎的净值化产品,是目前银行理财转型的第一步,开放期限多元化,从7日、每月开放、半年、9个月开放等各类期限都有,基本参考过去的期次型。 结构性存款也会有风险 随着资管新规呼之欲出,今年起,兼具存款和金融衍生品特征的结构性存款,开始成为市民关注焦点,更成为部分企业购买目标。据记者梳理统计,今年以来,购买过理财产品的上市公司数量达800家左右,这意味着涉及结构性存款的企业占比超过40%。 银行人士表示,与传统定期存款的理财方式相比,结构性存款由于兼具存款与金融衍生品双重特性,在具有低风险的同时,收益率也较存款更高。 不过,据记者了解,目前,对于结构性存款产品,大多数投资者仍将其等同于普通存款,并没有意识到其风险所在。 记者在采访中了解到,虽然叫结构性存款,但实际上与普通存款仍存在差别,最根本之处在于,它引入了其他衍生品,如利率、黄金、指数等,大部分资产和普通存款一样流向银行信贷或者固定收益的低风险产品,少部分则流向高风险领域,因此,收益率可能存在差异。对此,业内人士提醒,相关产品的大额购入还需要慎对。

|