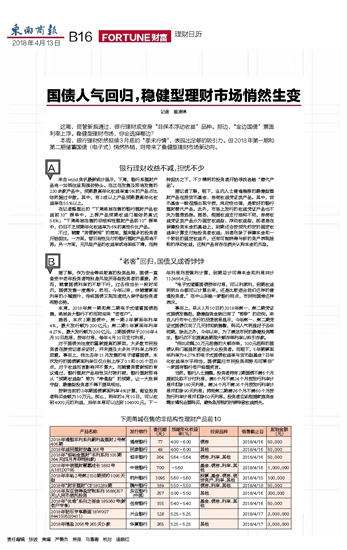

记者 崔凌琳 这厢,资管新规通过,银行理财或变身“非保本浮动收益”品种。那边,“金边国债”票面利率上浮。稳健型理财市场,你会选择哪边? 本周,银行理财依然延续3月底的“季末行情”,表现出足够的吸引力。但2018年第一期和第二期储蓄国债(电子式)悄然热销,则带来了稳健型理财市场新动向。 A 银行理财收益不减,担忧不少 来自wind资讯最新统计显示,下周,银行系理财产品将一如既往呈现强劲势头。在正在发售及即将发售的230余款产品中,预期最高年化收益率逾5%的产品占比依然超过半数。其中,有3成以上产品预期最高年化收益率在5.5%以上。 在记者整理出的“下周甬城在售的银行理财产品收益前10”榜单中,上榜产品预期收益门槛依然高达5.6%;“下周甬城在售的非结构性理财产品前10”榜单中,仍旧不乏预期年化收益率为6%的高性价比产品。 不过,随着“资管新规”的落地,越来越多的投资者开始担忧。一方面,昔日刚性兑付的银行理财产品即将不再;另一方面,无风险产品的收益率或将面临下滑。在种种担忧之下,不少精明的投资者开始寻找各路“替代产品”。 据记者了解,眼下,业内人士普遍推荐的稳健型理财产品包括货币基金、券商收益凭证类产品。其中,货币基金一般很难出现亏损,流动性也强,是较好的银行理财替代产品。此外,市场上发行的收益凭证产品也不失为理想选择。据悉,根据收益支付结构不同,券商收益凭证类产品分为固定收益型、浮动收益型,前者是在保障投资本金的基础上,到期还会按预先约定的固定收益率计算支付给投资者收益;后者则除了保障本金和一个较低的固定收益外,还有可能获得与标的资产表现挂钩的浮动收益,这种产品有存在损失认购本金的风险。 B “老客”回归,国债又成香饽饽 据了解,作为安全等级较高的投资品种,国债一直备受中老年投资者特别是风险厌恶型投资者的喜爱。然而,随着国债利率的不断下行,过去相当长一段时间内,国债发售一度遇冷。然而,今年以来,伴随着票面利率的小幅提升,传统国债又现加速进入保守型投资者视野态势。 本周,2018年第一期和第二期电子式储蓄国债起售,甬城各大银行不约而同迎来“老客户”。 据悉,本次2期国债中,第一期3年票面年利率4%,最大发行额为200亿元;第二期5年票面年利率4.27%,最大发行额为200亿元。2期国债均于2018年4月10日起息,按年付息,每年4月10日支付利息。 对于国债关注度的重新提高的原因,大多数市民投资者在接受记者采访时,并未提及太多关于利率上浮的因素。事实上,相比去年11月发售的电子储蓄国债,本次发行的国债票面利率仅仅分别上浮了0.1和0.05个百分点,对于收益而言影响并不算大。而随着资管新规的审议通过,银行理财产品刚性兑付被打破,银行理财即将从“预期收益型”转为“净值型”的预期,让一大批保守型、稳健型投资者不得不提早规划。 按照当前的3年期国债票面利率4%计算,假设投资者购买金额为10万元。那么,明年的4月10日,可以收到4000元的利益,后年本息可以达到104000元。下一年利息则按复利计算,到期总计可得本金和利息共计112486.4元。 “电子式储蓄国债按年付息,可以利滚利,到期收益明明白白都可以计算出来,还是比较适合我们这样的普通投资者。”在中山东路一家银行网点,市民张国海这样表示。 事实上,早从3月10日的2018年第一、第二期凭证式国债发售起,稳健型资金就已有了“转移”的动向。来自人行市中心支行的反馈信息显示,今年第一、第二期凭证式国债仅花了几天时间就售罄,购买人气明显好于去年同期。除此之外,今年以来,为了满足市民的稳健投资需求,银行亦不忘提高各期限大额存单利率以吸引存款。 “相比动辄20万元起售的大额存单,100元起购的国债认购门槛显然更适合大众投资者。而眼下,5年期票面年利率为4.27%的电子式国债收益率与货币型基金7日年化收益率水平相当,国债重归市民投资视野无可厚非”一家国有银行客户经理笑言。 当然,银行人士提醒,投资者持有2期国债不满6个月提前兑取不计付利息,满6个月不满24个月按发行利率计息并扣除180天利息,满24个月不满36个月按发行利率计息并扣除90天利息;持有第二期满36个月不满60个月按发行利率计息并扣除60天利息。投资者应该根据家庭资金需求情况合理购买,避免急用钱的时候导致收益损失。

|