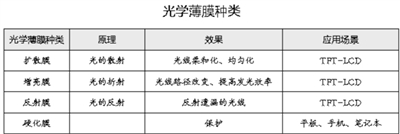

C 今年需求将会迎来小高峰 如果将光学薄膜的产业链进行简化,大致可分为“基膜—光学薄膜—液晶面板—液晶显示终端”四个主要环节。 而光学薄膜作为中游市场,其增量主要来自于下游端TFT-LCD面板和液晶电视机、显示器、笔记本电脑、平板电脑和智能手机这几个主要终端的需求扩大。 根据IHS数据显示,2018年全球平板显示需求面积预计达1.75亿平方米,相比2017年增长7.9%。这背后的增长动力主要来源于电视、平板电脑和手机等终端需求的增长和显示器尺寸的扩大化。显示器的大屏化最明显的是在液晶电视机方面,目前主流市场逐渐转向46寸液晶屏,而在2年以前,市场最畅销的尺寸是42寸。IHS报告预计,到2020年,48寸液晶屏将替代46寸成为出货量最大的尺寸。在这个基础上,研究机构反推全球液晶背光模组用光学薄膜需求量。2012年~2017年总体呈一个上升的趋势,2017年达7.2亿平方米,折合市场规模约112亿元。其中增亮膜、扩散膜、反射膜占领主要市场规模,分别约为2.55亿平方米、2.55亿平方米和1.7亿平方米。随着下游终端和面板需求的回暖,预计液晶背光模组的需求会在2018年达到小高峰,出货量可以达到10~12亿平方米。 D 背光源模组“三剑客”市场前景广阔 扩散膜最早由美国3M公司发明,后有日本、韩国等地的企业跟进。 而当时中国还依赖进口,国内液晶产品的价格居高不下。在此背景下,激智科技用两年的时间,在2009年3月,自主研发出了国内首条成熟的光学薄膜生产线,投产后从生产技术上彻底打破了国外垄断,填补了国内空白。激智科技扩散膜目前市场占有率达全球第一。 随着南洋科技、乐凯股份等少数掌握光学薄膜生产核心技术和量产能力的企业纷纷进入市场,扩散膜成本和价格不断降低,反过来推动了国内液晶企业的发展。 从地域分布来看,目前全球的扩散膜产能主要集中在日本、韩国、中国,2017年韩国仍稳居第一。 但国内的供需缺口仍然存在。2017年国内扩散膜需求约2.55亿平方米,缺口达0.9亿平方米;预计2020年,本土扩散膜需求量将达3.7亿平方米,缺口的1.2亿平方米是机遇也是挑战。 反射膜代表企业有日本的帝人、东丽和国内的长阳科技、东旭成等。 2018年年初,日本帝人计划停止生产白色反射膜,放弃了国内市场约8.01%的份额,这背后是国内光学薄膜企业对市场不断蚕食的结果。 据研究机构统计的2017年各反射膜厂商出货量,长阳科技独占鳌头,日本东丽紧随其后,分别占比31.68%和19.63%,东旭成约为18.84%,其余几家共计占比不足三分之一。随着日本帝人的退出,国内厂商出货量占据的市场份额将继续有所扩大。目前,反射膜在长阳科技内部占60%~70%的业务比重。具体到细分市场,长阳科技反射膜除了在TFT-LCD应用市场占据约40%的市场份额外,面板灯市场也是其业务的主要部分,约占50%市场份额。去年合计总出货量约为0.79亿平方米。不过其应用领域还需要进一步拓宽,在笔记本电脑和手机市场的反射膜市场中的布局比重相对有成长空间。 增亮膜相对扩散膜、反射膜,技术含量、附加值、市场空间都相对更高。 激智科技近日发布一季度业绩预告,其净利润较上年同期增长20%~40%,而报告期内业绩变动原因主要系公司整体经营业绩稳步增长,特别是增亮膜订单的大幅增加带动了收入规模的持续提升。 目前增亮膜产品相关生产核心技术主要为国外厂商所垄断,比如美国3M、韩国LG。国内厂商相对较少,康得新也是这个市场的另一个玩家。 除此之外,国内的硬化膜行业也从此前制造技术一直处于空白,发展到现在则日臻繁荣,不再只是集中在日本、韩国等企业。宁波的惠之星、安特弗等企业都有涉足。惠之星的硬化膜,在细分领域内市场份额占比达50%,成为“世界第一”,目前是三星、华为、小米、VIVO等手机厂商的供货方。 硬化膜就是在基膜上涂覆上一层特定的硬化液,使之具备某种特殊功能,比如抗刮、防爆、防眩光、防指纹等。我们每个人都在用的智能手机的触摸屏、后盖上,都会用到这种膜,市场前景可以说是非常广阔。

|