记者 崔凌琳 人行宁波市中心支行本周三刚刚发布的2018年一季报数据显示,今年以来,我市各项存款增长乏力,人民币存款余额17137.1亿元,比年初减少255.4亿元,同比仅增长0.3%,住户存款增速明显放缓。业内人士一针见血:主要原因是理财资金分流。 而另一组数据也佐证了上述推断。数据显示,一季度,我市银行业个人表外理财产品净销售388.7亿元,同比增加123.2亿元。可见,在投资理财这件事上,目前,大部分市民依然青睐传统的银行理财产品。 1 “保本”光环下,银行理财人气仍在 “眼下,绝大多数市民在选择银行理财产品时,依然都是冲着保本型产品而来,‘刚性兑付’特质是银行理财之所以广受投资者青睐的最直接原因。而实际上,银行所谓的‘保本理财’并非真的保本。就当前看,市面上的保本保收益产品也仅占3成,银行理财产品之所以称为‘保本’,或者说之所以相对靠谱,是因为银行负债的理财资金被转移至表外,一旦出现投资损失,银行可采用自有资金或资金池资金保证兑付”市区一家股份制银行产品部人士坦言。 Wind最新统计数据显示,下周在售的260余款产品中,预期最高年化收益率超5%的产品占比约为48%,较过去几周出现一定幅度下滑。其中,预期年化收益率逾5.5%的产品已不到总数2成。不过,从记者整理出的“下周甬城在售的银行理财产品收益前10”和“下周甬城在售的非结构性理财产品前10”两张榜单看,上榜产品的收益门槛依旧没有明显降低。记者注意到,在众多产品中,预期年化收益率在4.5%至5.6%的产品占比近6成。也就是说,银行理财的整体收益依然高于眼下市面上绝大多数理财品种。这也是银行理财产品一直以来备受青睐的重要原因,特别是银行还会直接告诉投资者,哪些是保本型收益产品。 2 银行系理财打破“刚兑”大势所趋 然而,正当《关于规范金融机构资产管理业务的指导意见》(下简称“资管新规”)正式版本落地在即,有关“银行理财产品保值增值时代或将离去”的猜测早已不绝于耳。 “‘新规’不让银行来承担融资方到期没有还款的资金风险,而是由投资人自己来承担,政策一旦落实,就意味着市场上保本型产品将渐行渐远。而非保本理财是一种投资、管理的产品,其收益固然比银行同期存款收益要高出2个百分点以上,但同时也伴随着较高的风险。换句话说,投资者若要选择较高收益的产品,就得为相应的风险买单”银行理财经理亦不讳言。 事实上,早从去年起,各大国有银行及全国性股份制银行就已开始提前布局净值型产品。记者了解,在18家全国性银行中,有17家已推出净值型产品。净值型理财产品没有预期收益,没有投资期限,每周或每月开放申购、赎回,是开放式、非保本浮动收益型的理财产品。 3 合理的资产配置才是“王道” 银行理财不再保本,是不是意味着,未来,银行理财将淡出绝大多数风险厌恶型投资者视野呢?业内人士认为,这倒未必。 中行国际金融理财师余超在接受记者采访时表示,随着银行理财市场风向转变,保守型投资者不妨从投资策略上做一些调整,为了分散投资风险,不妨将资金分散投资;若银行理财不适合成为家庭的主要资产配置,那不妨重新调整一下资产结构。比如,可以考虑配置利率虽低,但确保资金安全的存款、国债等中长期理财品种,或国债逆回购等短期、超短期投资,进而提高理财的“性价比”。 在选择以净值型产品为代表的非保本型产品过程中,不妨尝试投资半开放式的净值型理财产品,在约定的时间段内,随时可以赎回,提高资金流动性。抑或尽量选择自己熟悉领域的产品,以便更好地判断资产的质量和预期回报。 4 银行理财的替代品有哪些? 说到银行理财产品的净值化,投资者第一时间想到的银行理财产品的替代品种当属基金。净值型理财产品没有预期收益,银行也不承诺固定收益,用户实际获得的收益与产品净值有关,这与基金的收益计算方法无异。而要说低风险角色,又数货币基金最为典型。据记者了解,一般来说,货币基金持有的产品很难出现亏损,虽然不能承诺收益率,却已是最接近于传统的银行理财产品的理财品种。当然,基金中还有一种风险相对较低的品种——短期理财基金,更适合短期内不动用闲钱的投资者。 如果闲置资金量较大,不妨在月末、季末,关注一下无风险的国债逆回购,以提高理财账户的整体收益水平。而倘若投资者能够承受较大的行情波动率,投资期限也相对更长,则可以申购纯债基金作为替代。

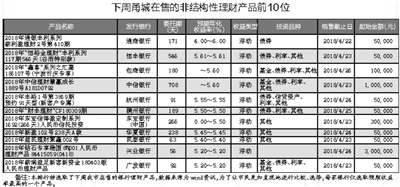

|