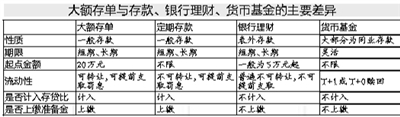

记者 崔凌琳 国有大行、股份制银行和城商行、农商行一年期利率上限分别调整至1.5倍、1.52倍和1.55倍;三年期大额存单最高到期收益率涨破4.2%——近期,有关大额存单集体“加息”的消息不绝于耳,在“涨价”效应之下,以往乏人问津的大额存单转眼间成了稳健型投资者关注的焦点,而银行的揽储大战显得越发激烈。 “新款”大额存单利率最高突破4.2% 同样是50万元存款存一年,几天前到期利息至多还只有11200多元,这几天,悄然多出了三四百元,细心的刘女士本周在整理到期存款时,意外发现了新动向——一向不温不火的大额存单高调“涨价”,呈现出难得的投资价值。 记者了解到,就在本月中旬,建行率先推出较央行基准利率上浮45%的一年期大额存单,中行、农行等大行相继跟进;交行则干脆将原本2.1%的一年期大额存单利率直接上调至2.25%,上浮幅度高达50%;其余各股份制银行、城商行、农商行同步上浮大额存单利率,最高上浮幅度更超过了50%。 在甬城各家银行普遍推出的大额存单中,记者发现,交行产品性价比可圈可点,投资者只需20万元,就可享受到利率上浮幅度1.5倍的利率;而中行、农行等银行对较高利率的大额存单起售金额作出了额外要求,即1.4倍于基准利率的大额存单起售金额为20万元,而办理1.45倍于基准利率的大额存单则需要30万元及以上的资金。招行更将这一起售门槛由原来的20万元,一口气提高到了50万元甚至100万元。 当然,就利率而言,眼下,大额存单中最具竞争力的依然是城商行。据悉,本周一,宁波银行推出的一期大额存单产品,分为1年期、2年期、3年期(利随本清)、3年期(按季付息)、3年期(按月付息)、3年期(可转让利随本清)六款,1年期和2年期产品年化利率分别为2.13%、3.192%,3年期产品为4.18%,较之基准利率上浮幅度分别达33%、52%和52%。 资金趋紧,银行揽储为最根本动因 当然,此次各家银行大额存单利率的集体飙升绝非偶然。 “又到了月末时分,相比于上月,本月整个市场资金面尤为吃紧,银行揽储压力骤增,然而,对于银行来说,具有利率优势的揽储工具有限,大额存单利率遂应声上扬。再加上近期,央行在商业银行存款利率上有所放宽,银行在吸储上的自主定价空间相应增加,进一步推动了大额存单利率的全面上调。”一家股份制银行个金部负责人称。据了解,本周二,银行间市场隔夜利率最高升至21%,市场流动性依旧呈现紧张趋势。 此外,交行金融研究所首席金融分析师鄂永健认为,上调大额存单利率可能有缓解资管新规影响的考虑。资管新规要求银行不得发行表内理财,一旦被禁止,银行会面临存款增速放慢、流动性紧缺的压力。 事实上,除了大额存单,记者发现,本月中旬以来,我市各家银行发售的结构性存款利率亦出现了显著提高。以招行刚刚发售的一期结构性存款为例,半年期利率最高达4.25%。业内人士表示,无论是大额存单还是结构性存款,存款利率的上升导致银行对资金的吸收能力增强,与部分理财产品的竞争变得更加激烈,一定程度上会引发资金回流,尤其是在理财产品刚兑属性打破的大趋势下,存款利率的提升与接轨,大概率会吸收理财资金的分流。 选银行理财还是大额存单? 因人而异 在资管新规背景下,“新款”大额存单增加了市民的理财选择,也丰富了零售财富管理体系保本类资产的内容。然而,大额存单的高调“涨价”相较于银行理财来说仍不可同日而语。对照刚刚过去的一周,甬上各家银行发售的收益相对稳健的非结构性理财产品而言,即使经过了“加息”,三年期最高亦只有4.2%左右的利率,比起动辄5%,灵活性更佳的银行理财产品,似乎仍不具备足够的吸引力。 不过,理财经理向记者强调,大额存单与理财产品是完全不同类型的金融产品,客户在选择时不应只看收益率,而是要根据自己的风险承受能力和对资金流动性的需要来进行选择。 据了解,眼下,银行理财产品以非保本浮动收益为多数,尽管理财违约情况并不常有,但理论上讲,投资者需承受本金和收益不能兑现的风险的,而大额存单是保本保收益的存款产品,从这一点上讲,前者风险远高于后者。 此外,大部分固定期限的理财产品认购之后,都要等到到期才能兑现,而大额存单却等同于普通储蓄,必要时可提前支取应急。记者了解,眼下,有不少银行提供提前支取时按实际期限靠档计息的大额存单产品,而根据相关条款,部分大额存单还可以通过第三方平台进行转让,这都有效兼顾了流动性和收益。

|