|

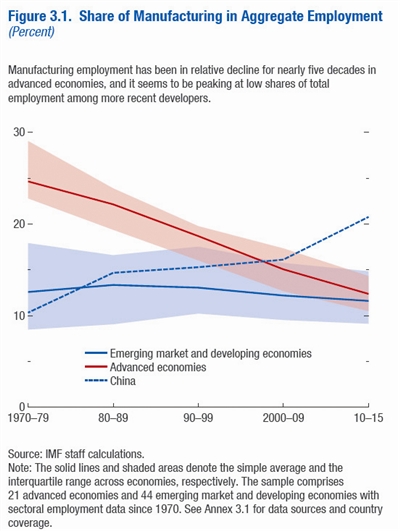

1970~2015年制造业就业占比

注:图中蓝色实线代表新兴市场和发展中经济体;红色实线代表发达经济体;蓝色虚线代表中国 |

国研经济研究院东海分院助理研究员 王斯佳 国际货币基金组织(IMF)于4月发布2018年《世界经济展望》更新报告,聚焦2018年经济长期增长背景下值得关注的问题。 劳动力参与率下降趋势难以改变。人口老龄化压力下,发达经济体的劳动力整体(尤其是青壮年男性)参与率下降是经济增长的巨大阻力。教育投资和税收等一系列政策是减轻这些影响的最佳实践方法,但即便实施这些政策,参与率将继续下降的趋势仍存在。 创新活动和技术知识的跨国传播利于劳动生产率提高。新兴市场经济体之所以能够实现创新能力的提高,主要原因在于企业进一步参与到跨国公司全球价值链中。中国和韩国在某些领域的崛起,为包括老牌高收入国家在内的其他国家带来了积极的影响。国际贸易和竞争促进了全球知识的传播,限制贸易以支撑经济上受欢迎的经济部门的政策最终将损害全球生产力的增长。 制造业就业岗位减少。报告指出,除中国外,全球范围内几乎所有经济体的制造业就业比重正在下降,这一点在发达经济体上体现尤为明显。在发展中经济体和新兴市场,劳动力呈现出直接由农业流向服务业的趋势。种种迹象表明,制造业就业岗位正在减少。 制造业岗位减少≠经济增长放缓。传统观念认为,制造业就业岗位减少是经济增长放缓和收入不平等加剧的消极信号。但此次国际货币基金组织IMF研究认为,事实未必如此。数据显示,全球制造业实际产出没有随着就业岗位的减少而下降。此外,在全球制造业岗位对总就业占比萎缩的背景下,中国制造业占比的上升趋势证明了经济结构性转变是制造业岗位减少背后的深层原因。 制造业岗位减少≠收入不平等现象加剧。研究发现,自20世纪80年代以来,驱动发达经济体总体不平等状况发生变化的最大因素是高、中、低技能部门收入差距拉大,而不是因为劳动者在不同的部门间流动导致的。因而,工业部门就业岗位减少未必会加剧收入不平等现象发生。 IMF认为,补贴制造业可能将是全球的零和游戏,最佳解决方法是提高经济整体生产率,进行结构性改革,一旦服务业的国际贸易壁垒降低,高生产率服务业部门的扩张就不会受到国内需求增长的约束。为此,可考虑降低服务业的国际贸易壁垒,以及提高对提高劳动力依赖产业的人力资本和基础设施投资,改善营商和投资环境,从而释放生产率的增长潜力。 报告预计,2018年和2019年,中国经济增长率将从2017年6.9%分别放缓至6.6%和6.4%。从中期来看,预计中国经济将继续结构调整,实现由“投资主导”转向“私人消费主导”,由“工业主导”转向“服务业主导”,但非金融债务占GDP的比重将继续增加,同时脆弱性的积累将使中期前景受到威胁。在最近的努力基础上,中国应该继续控制信贷增长并应对金融风险。 报告要点 1 2018年和2019年全球经济增长预期达3.9%,这反映了全球增长势头加强以及近期美国税收政策变化带来的预期影响。然而,有利的条件不会永远持续下去,经济增长速度将不可避免地转向长期走弱的水平,多数经济体将面临具有挑战性的中期前景——人口老龄化和生产率低下将使得大多数发达经济体将恢复到远低于经济危机前平均水平的潜在增长率;一些新兴市场和发展中经济体的经济增长预计仍将低于平均水平。 2 发达经济体经济增长将经历扩张后减速的影响:2018年和2019年分别为2.5%、2.2%,较去年有所增长上调,增长速度将快于潜在增长率。新兴市场和发展中经济体未来两年内的经济增长将加快并在之后趋于稳定,预计2018年和2019年都将达到4.9%和5.1%。 3 周期性改革为全球经济体发展提供理想时机,现在是为经济萧条做准备的重要时刻,未来全球所有经济体应侧重关注:实施结构性改革以提高潜在产出,提高经济增长的包容性;提高金融韧性,抑制市场风险,缓解对稳定的担忧;改善低收入发展中国家的趋同前景;促进国际合作等。各国在一系列问题上的多边合作——从贸易到减少全球失衡,再到网络安全,再到气候问题——仍然是至关重要的。

|