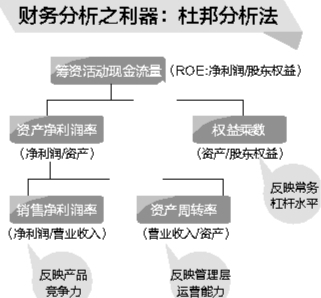

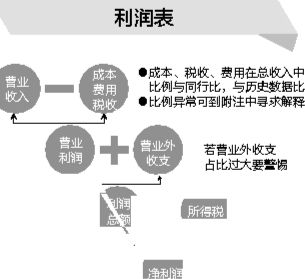

读报表重点在哪 我们都知道,通过资产负债表,能了解企业的财务结构;通过利润表能分析企业的经营能力;通过现金流量表能评估企业的持续竞争力;通过所有者权益变动表能了解企业所有者的经济利益。 优质企业通常具有三个特性:营收增长(规模化发展)、获利增长(成本控制得当)、经营活动现金流增长(现金周转能力强)。如果企业收入很大一部分来自临时的一次性的收入,或总是通过出售资产或下属企业来增加收入。那么,企业的可持续性经营能力就值得怀疑。 资产负债表最能体现企业的财务状况,核心恒等式为,资产=负债+所有者权益。读资产负债表要看规模、看构成、看资产质量、看移动。容易忽略的财务指标有以下几个: 一是,负债比率。一般来说,负债比率在50%至70%是比较合理的,如果高于100%,那就是“资不抵债”,但是如果负债太低,也可能是不好的信号(资产流动性差、供应商不给赊账等)。最好与同行业的企业进行对比,毕竟行业不同,难有统一的标准。 二是,流动比率。用来衡量企业偿还短期债务的能力,业界普遍将150%至200%的流动比率作为衡量标准,如果流动比率太低,说明资金周转不灵,难以偿还短期债务;如果流动比率太高,则说明企业闲置资产过多,经营效率低。不过在流动比率的分析上,一样要遵循“具体问题具体分析”。 另外,应收账款、无形资产也需重点关注。应收帐款是企业风险的聚集地,也就是可能收不回来的钱。而无形资产包括品牌、专利、商标、著作权等。 利润表反映了企业获利能力,但需要对比分析,除了对比竞争对手,也要对比企业每年利润变化。容易造假的根源是,没收到的钱,可能被算作收入;已付出去的钱,可能未被记录为成本。容易忽略的财务指标有以下几个: 一是,资产周转率。企业最核心的能力就是用资产创造收入,资产周转率是最能体现企业经营效率的指标。不过,不同行业分析标准差异较大,因此,最好结合行业特点进行对比分析。 二是,成本控制。其包含了一系列指标(毛利净利、销售成本、管理费用等),这些数据最能体现一个企业经营策略。一个企业是什么发展策略?“成本领先”还是“差异化”,是否有效执行了策略?可以通过成本相关的指标一探究竟。 现金流量表对于评估企业持续发展至关重要,很多企业在没有盈利的时候,都是靠现金流活着的。影响企业现金流的三个活动为经营活动、投资活动和筹资活动。 一般来说,成长型企业表现为经营活动现金流增加,利润也增加;衰退型企业表现为经营活动现金流减少,利润也减少;警报之一是,经营活动现金流减少,但利润增加。这预示着,企业应收帐款或有问题,库存或大量增加,很可能企业内部已经“掉血”,但是被利润的增长所掩盖。当然,也有虚惊一场的可能性。如企业用现金购置了大量存货,并通过客户预充值的方式规避风险;如果经营活动现金流增加,但利润减少,这是比较少见的。这一般说明企业内部有数据调整,进行了一些清算或者减损。 企业是否做出了较多有利于经营活动的投资(长期或短期)?是否通过筹资的方式获取了所需资金?筹资的方式是哪种(股权融资、债权融资)?通过投资和筹资活动中现金流,可以看出企业管理者在经营上的信息及专注度。一般来说,盈利能力突出的公司,用自有资金(保留盈余)的方式发展;前景比较稳健的公司,可以进行债券融资;而前景不明确(初创企业),多采用股权融资的方式。 所有者权益变动表主要用来了解公司的股权结构、股东构成,以及股东对于企业发展的支持程度,也可以看出企业在发展过程中对股东的利益分配。一般来说,所有者权益可以分为普通股股本、资本公积、保留盈余。 普通股持有者享有投票权、优先认购权等权利;资本公积多指股本溢价;保留盈余是指公司过去的盈利中,还没有分配给股东的部分。分析保留盈余在所有者权益中的占比,可以看出企业账面资金主要来自自身积累(成熟企业),还是来自增资等方式向股东取得(发展中企业)。另外,“市值与净值比”是普通投资者容易忽略的指标,它代表企业未来的成长空间。 看年报,应重商业分析,通过财务数据验证真伪,如果过分依赖财务数据,是缺乏效率的。也就是说,读年报主要是找到企业的主要矛盾。

|