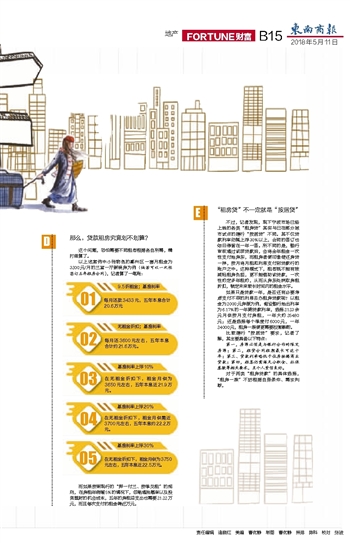

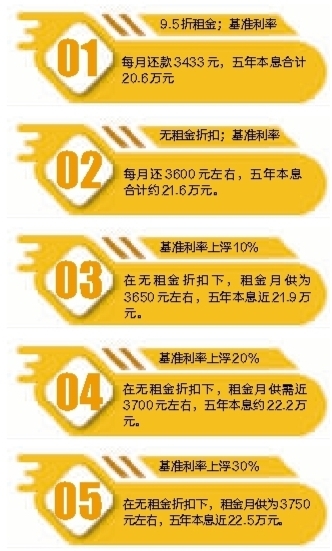

D 那么,贷款租房究竟划不划算? 这个问题,恐怕需要不同租客根据各自所需,精打细算了。 以上述案例中小张物色的鄞州区一套月租金为3200元/月的三室一厅新装房为例(倘若可以一次性签订五年租房合同),记者算了一笔账: 而如果按照现行的“押一付三、按季交租”的规则,在房租年涨幅5%的情况下,忽略通胀概率以及投资理财的机会成本,五年的房租总支出也需要21.22万元,而且每次支付的租金得近万元。 E “租房贷”不一定就是“按居贷” 不过,记者发现,现下宁波市场已经上线的各类“租房贷”其实与已在部分城市试点的建行“按居贷”不同。其不仅贷款利率动辄上浮30%以上,合同的签订也依旧停留在一年一签。所不同的是,银行审核通过该项贷款后,会将全年租金一次性支付给房东,而租房者便可像偿还房贷一样,按月将月租和利息支付到贷款行的账户之中。这种模式下,租客既不能有效减轻租房负担,更不能借助该贷款,一次性约定多年租约,从而从房东处获取房租折扣,锁定未来较长时间内的租金水平。 如果只是贷款一年,是否还有必要考虑支付不菲的利息去办租房贷款呢?以租金为2000元房源为例,假设银行给出利率为6.17%的一年期贷款利率,选择2123余元月供按月支付房租,一年大约25480元;还是选择每个季度付6000元,一年24000元,租房一族便更需要权衡斟酌。 比较建行“按居贷”要求,记者了解,其主要具备以下特点: 第一,房源必须是与银行合作的限定房源;第二,租贷合同租期最长可达十年;第三、贷款利率略低于住房按揭商业贷款;第四,租客仍需满足公积金、社保基数等相关要求,且个人资信良好。 对于两类“租房贷款”的具体选择,“租房一族”不妨根据自身条件、需求判断。

|