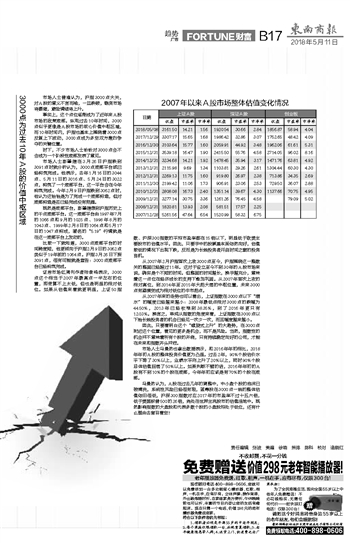

3000点为过去10年A股的价值中枢区域 市场人士普遍认为,沪指3000点大关,对A股的意义不言而喻,一旦跌破,融资市场将萎缩,避险情绪将上升。 事实上,这个点位逐渐成为了近年来A股市场的政策底部。纵观过去10年时间,3000点似乎更像是A股市场的核心价值中枢区域,而10年时间内,沪指也基本上围绕着3000点反复上下波动,3000点成为多空双方激烈争夺的关键位置。 时下,不少市场人士纷纷对3000点会不会成为一个阶段性底部发表了意见。 市场人士彭肇建在3月26日沪指跌到3091点时就分析认为,3000点底部平台或已经构筑完成。他表示,去年1月16日的3044点、5月11日的3016点、5月24日的3022点,构筑了一个底部平台,这一平台会在今年构筑完成。今年2月9日沪指跌到3062点时,他认为这恰恰是为了完成一个底部构造,但对底部构造是否已经完成没有把握。 既然是底部平台,彭肇建想到沪指历史上的千点底部平台。这一底部平台由1997年7月的1066点和9月的1025点、1998年8月的1043点、1999年2月8日的1064点和5月17日的1047点构成,著名的“5.19”行情就是在这一底部平台上发动的。 比较一下就知道,3000点底部平台的时间跨度短,他更倾向于沪指2月9日的3062点类似于19年前的1064点。沪指3月26日下探3091点,很有可能就是宣告:3000点底部平台已经构筑完成。 证券市场红周刊作者张俊鸣表示,3000点这个相当于2007年最高点一半左右的位置,即使算不上太低,但也是明显的相对低位。如果从估值来看就更明显,上证50指 数、沪深300指数的平均市盈率都在15倍以下,明显低于欧美主要股市的估值水平。因此,只要手中的股票基本面依然向好,估值较低的情况下出现下跌,反而是为长线投资者开启时间之窗的投资良机。 从2007年2月沪指首次上攻3000点至今,沪指围绕这一整数关的整固已经超过11年。这对于设立至今不到30年的A股市场来说,确实是个不短的时间。但整固的时间越长,换手越充分,意味着这一点位在经济成长的支持下愈加巩固。从2007年首次上攻的相对高位,到2014年至2015年大起大落的中枢位置,未来3000点有望演变成为相对低位的牛市起点。 从2007年来的走势也可以看出,上证指数在3000点以下“潜水”的幅度已经越来越小:2008年最低点相对3000点的跌幅为44.50%,2013年已经收窄到38.35%,到了2016年更只有12.03%。换言之,单纯从指数的角度来看,上证指数在3000点以下给长线投资者的机会已经见一次少一次,而且幅度越来越小。 因此,只要看明白这个“螺旋式上升”的大趋势,在3000点附近这个位置,看见的更多是机会,而不是风险。当然,指数性的机会并不意味着所有个股的齐涨,只有持续稳定向好的公司,才能在未来和指数齐头并进。 市场人士马曼然也拿出数据表示,和2016年年初相比,2018年年初A股的整体投资价值更为凸显。过去2年,90%个股估价水平下降了30%以上,业绩水平则上升了20%以上,同时90%个股总体估值回落了50%以上。如果判断不错的话,2016年年初的A股有不到10%的个股在底部,今年年初应该是有70%的个股在底部。 马曼然认为,A股在过去几年的调整中,中小盘个股的泡沫已被清洗,系统性风险已经很有限,蓝筹股在3000点一线的整体估值依旧很低,沪深300指数对应2017年的市盈率不过十五六倍,低于美国标普500的26倍,尚处在世界主流股市的估值洼地中。既然影响指数的大盘股和代表多数个股的小盘股均处于低位,还有什么理由去盲目看空?

|