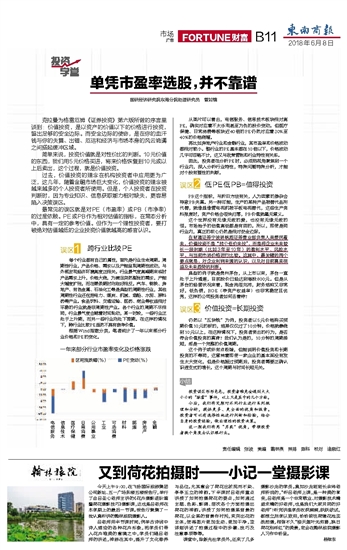

国研经济研究院东海分院助理研究员 管如镜 克拉曼为格雷厄姆《证券投资》第六版所做的序言里谈到:价值投资,是以资产的价值以下的价格进行投资,留出足够的安全边际。而安全边际的使命,是在你的血汗钱与你的失算、出错、厄运和经济与市场本身的风云诡谲之间搭起缓冲区域。 简单来说,投资价值就是对性价比的判断。10元价值的东西,我们用5元价格买进,将来价格恢复到10元或以上后卖出,这个过程,就是价值投资。 过去,价值投资的理念在机构投资者中应用更为广泛,这几年,随着金融市场巨大变化,价值投资的理念被越来越多的个人投资者所使用。但是,个人投资者在投资判断时,因为专业知识、信息获取能力相对缺失,更容易陷入决策误区。 最常见的误区就是对PE(市盈率)或PB(市净率)的过度依赖。PE或PB作为相对估值的指标,在常态分析中,具有一定的参考价值。但作为一个理性投资者,要打破绝对估值越低的企业投资价值就越高的感官认识。 误区1 跨行业比较PE 每个行业都有自己的属性,首先是行业生命周期。周期性行业,产品价格、需求以及产能呈现周期性波动,与外部宏观经济环境高度正相关。行业景气度高峰期来临时产品需求上升,价格大涨,为满足突然膨胀的需求,产能大幅度扩张。而在萧条期时则刚好相反。汽车、钢铁、房地产、有色金属、石油化工等是典型的周期性行业,其他周期性行业还包括电力、煤炭、机械、造船、水泥、原料药等产业。食品饮料、交通运输、医药、商业等收益相对平稳的行业就是非周期性产业。各个行业的周期不尽相同,行业景气度会随着时间轮动,某一时段,一些行业正处于上升期,而另一些行业则处下降期。在这样的情况下,跨行业比较PE显然不具有参考价值。 根据Wind指数分类,笔者统计了一年以来部分行业价格和PE的变化。 从图片可以看出,电信服务、信息技术板块相对高PE,确实对应着不太乐观甚至为负的股价变动。但医疗保健、日常消费等板块近40倍的PE仍然对应着20%至40%的价格涨幅。 再比如房地产行业和金融行业,其市盈率和价格波动都相对较小。银行业的PE基本都在10倍以下,价格波动几乎可忽略不计,这又与政策管制和行业特性有关系。 因此,投资者在分析PE时,必须把视角聚焦到一个行业内,深入分析行业特性,特殊问题特殊分析,才能对个股有理性的判断。 误区2 低PE低PB=值得投资 PB这个指标,与折旧方法有关,人为因素的掺杂会导致PB失真。另一种可能,生产的某种产品被替代品所代替,就像显像管电视机被平板电视替代,这些生产资料报废时,资产价格会很快归零,PB价值就毫无意义。 这个世界没有无缘无故的爱,也没有无缘无故的恨。市场给予的估值高低都是有因的。所以,即使是同行业内,真正的核心仍然是相对安全边际。 在财通证券宁波扬帆路证券营业部负责人吴爱民看来,价值投资不是“找个低价来投”,而是将企业未来较长一段时期(比如3年至10年)的盈利水平、风险水平,与当前市场价格进行比较。这其中,最关键的两个要点就是,对企业利润来源的认识,以及对目前真实损益及未来趋势的判断。 典型的例子就是贵州茅台,从上市以来,茅台一直处于上升通道,目前股价已经达到每股800元。但是从茅台的经营状况来看,现金流很充沛,财务结构又非常好,低负债,ROE(净资产收益率)也非常稳定且优秀,这样的公司投资者如何去看待? 误区3 价值投资=长期投资 仍然以“五块钱”为例,投资者以5元价格购买预期价值10元的标的,结果仅仅过了10分钟,价格就暴涨到10元以上,在这种情况下,投资者卖出的行为,是否符合价值投资的真谛?我们认为是的,10分钟的周期虽短,却是一个完整的价值周期。 这个例子或许有点极端,但能说明价值投资和长期投资的不等同,这意味着即使一家企业的基本面没有发生太大变化,但是价格超过预期后,投资者需要正确认识透支式的增长。这个周期与时间长短无关。 小结 投资误区形形色色,投资者难免会遇到大大小小的“踩雷”事件,以上只是其中的几个方面。 今后,我们将定期对不同行业进行系列梳理和分析,提供更多、更全面的视角和线索。投资者可以有选择性地进行判断和检验,结合自身的投资经验,做出理性的投资决策。 这一期我们将用“另类”视角,带领投资者换个角度去认识银行业。

|