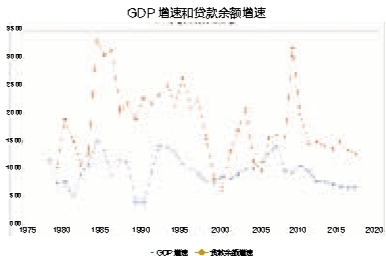

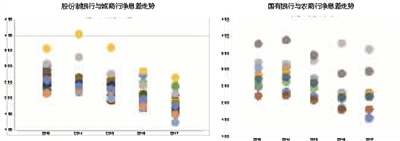

国研经济研究院东海分院助理研究员 管如镜 银行业,作为金融行业最重要的组成部分之一,带有非常明显的行业特征。目前,已有26家商业银行在A股市场上市。作为投资者,应该如何理性看待银行股的投资价值?结合财通证券宁波扬帆路营业部负责人吴爱民对银行业务逻辑的认识,梳理部分“另类指标”供投资者参考。 换个角度认识银行业 关键词1 周期性 针对一个行业的分析,必须把它放在宏观大环境下进行考量。银行业是周期性行业,宏观经济的荣与衰,意味着资金需求的强与弱,债务违约的多与寡,极大决定着银行的经营质量,盈利水平。中国经济已由高速向中速发展期转变,银行的高速发展期同样也已过去;未来宏观经济的波动,比如GDP增速、利率走势等将会持续影响着银行业的盛衰。这就需要投资者用更加理性、多维度的视角去观察银行的资产状况、利润增长。而不能单一停留在目前股价高低上。 关键词2 杠杆性 商业银行的经营模式,本身自带杠杆,从年报披露数据来看,大部分商业银行的杠杆率在6倍至8倍。面对杠杆,首先要审慎地想到这杠杆背后对应的风险。为了简便理解,假设一家A银行有一千亿净资产,放了一万亿的贷款,取得了一百亿利润。在10倍杠杆率的经营水平下,如果多1%的贷款损失,那利润就为零;多10%的贷款损失,那资产就为零。杠杆的存在,高收益的另一面就是高风险。 关键词3 净利息收益率 判断一家企业的经营状况,最基本的判断依据是它的净利润水平。对于银行业来说,收入主要由两部分组成,即利息收入和非利息收入。其中,利息收入是核心。而净利息的收入很大程度上决定了其净利润水平。在实际应用中,“净利息收益率”(净息差)这个指标,由于同时考虑了银行资产结构和市场因素,对投资者来说更有参考价值。数字愈高,反映银行获利能力愈高。 银监会自2010年底公布了商业银行整体的净息差水平,并于2017年初公布了不同类型银行的净息差数据。我国商业银行的净息差水平自2012年开始呈现趋势性下降,从2012年的2.70%至2.80%的高位,下降到目前的2%至2.10%。不过,2017年全年的净息差水平有所抬升,这主要是因为国有银行和农商行的净息差回升所致。 净利息收益率(净息差)=利息净收入/总生息资产平均余额 26家上市银行近5年净利息收益率数据显示,2013年至2017年的趋势和全行业趋势基本保持一致,但国有银行、农商行、股份制银行之间,净息差在趋势上略微出现分化。 在较为成熟的资本市场中,上市银行的净息差基本保持在1.6%至1.70%。随着国内金融业的加快开放,市场竞争加剧,利率市场化加速,银行间利差逐步缩窄是可以预见的结果。这意味着在生息资产增长比较平稳的前提下,全行业利息净收入的增长将会有所放缓,并减慢营业收入增长的步伐,甚至带来营业收入负增长。 短期来看,息差收窄确实给银行带来了较大压力和挑战,但从长远来看,可以倒逼银行去迎接行业新常态,加快业务创新,加快发展零售银行、私人银行、投资银行、交易银行、金融市场、互联网金融等创新业务,积极向国际领先同业看齐,实现向现代银行转变。 资产质量对盈利影响 对银行业有了初步认知后,投资者可以将视角放在具体银行上进行对比。除PE(市盈率)外,银行获客能力、贷款质量、潜在成长性,是衡量一家银行实力最需要关注和警惕的三个额外指标。 关键词1 获客能力 计息负债可以简单理解为银行获得资金所需要承担的成本,主要包括客户存款、同业及其他金融机构存放和拆入款、发行债券融资所付利息。计息负债成本率反映银行吸纳低成本资金的能力,一定程度上体现了银行在资金上的竞争优势。 五大国有银行和农商行,因受益于政策因素和特殊客户群体,获客成本相对股份制银行来说,有一定先天优势。但在国有银行中,值得警惕的是交通银行,其计息负债率明显超出其他银行,综合考虑交通银行近几年表现,也可以从侧面印证其竞争力的逐步下降。 股份制银行、城商行的获客能力较为相似。其中,招商银行计息负债成本率最低,这起因于招商银行主攻零售业务的发展战略,其信用卡业务的快速扩张,为其低成本融资带来了便捷。此外,得益于背靠大西南的区位优势,扎根本区域发展的成都银行的计息负债成本率也让人眼前一亮,仅为1.94%。 关键词2 贷款质量 贷款质量,决定着贷款发生坏账可能性的高低。由于每家银行在计提贷款坏账损失时,带有一定的主观判断性,报表上的坏账水平并不能充分说明其真实的坏账水平,或高或低,难以准确衡量。 有三个指标可以给投资者带来参考价值。首先是贷款收益率。更高的贷款收益率更可能意味着对贷款质量的担忧,优质的企业总是更容易得到低成本的贷款,成为各行争夺的对象。而信用相对低的企业总是会承担更不利的贷款条件。在年报披露中,若个人贷款收益率和企业贷款收益率有所区分,则可根据企业贷款收益率进行判断。若未进行区分,我们需要有另外的指标来辅助判断。 银行吸收企业存款的一条重要途径是,要求企业接受贷款后马上转存为定期存款,企业的对外支付需求则通过将定期存款质押再开出表外承兑汇票的方式满足。在贷款收益率的基础上,有必要充分评估企业定存占总存款的比例、表外承兑汇票占总资产的比例,借此来衡量银行的资产质量。一般来说,企业定存占总存款比率越低,其贷款质量越佳;表外承兑汇票占总资产比例越低,其贷款质量也越佳。 从下列表格中可以看出,平安银行、民生银行、兴业银行、中信银行、光大银行的企业定存占比、承兑汇票占比均高于平均值,投资者在考察其市盈率的同时,应该充分警惕其背后资产的质量情况,是否存在比年报披露中更高的坏账可能性。 关键词3 潜在成长性 商业银行总资本包括核心一级资本、其它一级资本和二级资本。银行资本充足率代表了银行对负债的最后偿债能力。基于杠杆原理,资本充足率的存在,也从另一个角度决定着银行能够放贷的规模,可扩张的潜力。 2014年,银监会核准工、农、中、建、交、招商六家银行实施资本管理高级方法,六家银行平均资本充足率较权重法上升0.65个百分点左右。 除这6家银行受算法调整影响外,上海银行、杭州银行、宁波银行、成都银行资本充足率都相对较高,意味着在风险可控的情况下,这几家银行有更多的资本可以用来规模扩张,而平安银行、中信银行、民生银行则有可能受限于资本充足率的约束,增长潜力存在天花板。 股价低是否就值得投资? 投资者通常喜欢用PE(市盈率)或者PB(市净率)来判断个股的价格优势。如上文所述,其实更重要的是,通过判断贷款质量的高低对PE(市盈率)进行脱水处理。 举个简单的例子,假设一个净利润为500亿元的银行,PE为10倍。如果考虑其坏账水平,其真实净利润只有250亿元,那么,它的PE就提升至20倍,原先股价的相对优势也许就不存在了。 以招商银行和兴业银行为例,去年招商银行的净利润为706.38亿元,目前PE是9.97倍。相比之下,兴业银行去年净利润为577.35亿元,目前PE是5.69倍。也就是说,看起来在二级市场上,招商银行的股价是兴业银行的近2倍。此时,投资者需要思考,兴业银行的相对价格优势是否意味着其更值得投资?而招商银行是否价格过高?根据之前的逻辑,投资者可以现学现用,利用以下数据,分析判断两家银行的资产质量情况,它直接影响着对当期利润及经营状况的评估。 数据来源:Wind、中国银行保险监督管理委员会 截至日期:6月6日

|