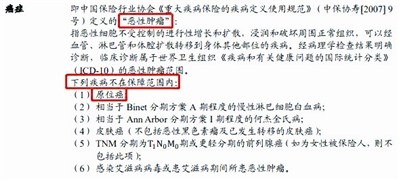

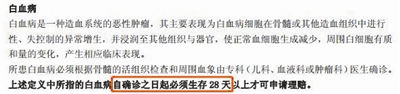

记者 徐文燕 购买重疾保险或医疗保险时,保险公司对某些疾病会有特别约定。如大部分的重疾保险都将甲状腺结节列为除外责任,一般保险合同中对于“癌症”释义未包括原位癌责任等。这些特别约定,限定了对消费者的保障范围,不利于投保人的利益。 不过,今后,这些问题将会有很大改观。近期,银保监会下发《关于组织开展人身保险产品专项核查清理工作的通知》(下称《通知》),并发布了人身保险产品开发设计负面清单,从条款、责任、费率、精算等维度对保险公司产品研发、销售、理赔等方方面面提出了负面清单要求。 根据《通知》精神,对于涉及52项《负面清单》的产品要“核查清理和整改”“严格依法责令停止使用”。这其中有不少涉及疾病保险的负面清单要求,记者对此进行了梳理。 重疾险 问题一:“癌症”这个词语,容易引发纠纷 条款中的重要释义不符合消费者通常理解。例如:“癌症”释义中未包括原位癌责任。 解读:一般来说,重大疾病保险都会包含“恶性肿瘤”,关于“恶性肿瘤”的定义,中国保险行业协会的《重大疾病保险的疾病定义使用规范》中对此有明确的阐释,这是行业统一的。 但是,对于“癌症”一词,并没有统一的标准,因此,不少少儿重疾险、防癌险、特定疾病保险、癌症医疗险等产品,会使用“癌症”这个名词。而“癌症”这个词语,容易引发纠纷。 看下面这款产品对于癌症的说明。 消费者大多不懂医学,按照一般人的理解,这原位癌也应当属于癌症。为何上图中的原位癌被排除在癌症范围外?其实,原位癌是不会浸润和转移的,和恶性肿瘤即俗称的癌症是不一样的。而上述条款这样的描述,在后期的理赔中很容易引起不必要的理赔纠纷和投诉。 按照规定,今后这样的产品说明就不能出现了。消费者在购买重疾保险产品时,也要擦亮眼睛看清楚。 问题二:对于甲状腺癌,责任设计不合理 重大疾病保险产品,对恶性肿瘤责任中的甲状腺恶性肿瘤进行单独处理,责任设计不合理,设置较低的保险金额,变相缩小产品的保障范围。 解读:甲状腺癌是目前最高发的恶性肿瘤。宁波人的甲状腺结节发病率很高,平均每10个人中就有3人有甲状腺结节,可以说,是一种很常见的病。 然而,面对这部分人群,保险公司却很谨慎。原因是,甲状腺癌的赔付率很高。根据宁波多家人寿保险公司的理赔年报显示,甲状腺癌的赔付率位于恶性肿瘤前三。几年前,宁波市疾控中心发布的肿瘤发病报告,甲状腺癌位居女性恶性肿瘤发病首位。 不仅是宁波,在全国,甲状腺癌的赔付率也很高。如果你有甲状腺结节,购买重疾险产品,保险公司普遍的做法是,在核保时将责任免除,也就是其他的重疾都能投保,但不保甲状腺。也有一些重大疾病保险产品,在保险条款中就明确将甲状腺癌排除在外。 不知道接下去保险公司会如何应对这个问题,是适当提高保费将甲状腺癌纳入重疾险保障范围之内,还是另辟蹊径?让我们拭目以待吧。 问题三:可单方调整费率,对消费者不公平 长期保险产品条款约定公司保留调整风险保费的权利,公司可以单方调整费率,对消费者不公平。 解读:一份保终身的重疾险,我们可能需要交费20年,每年交的钱都是不变的。但是,也有极少数的产品,在合同里设置了可以调整费率的“陷阱条款”。 问题四:生存期的设定,是不合理的 疾病保险产品条款中不合理约定,被保险人确诊所保疾病后,需生存一定期限方可获得保险金给付。 解读:很多人都以为自己买的重疾险是“确诊即赔”的,其实不一定,有些产品就会要求确诊后还要生存多少天才能赔。 例如有这么一款白血病保险。(见图) 银保监会认为,生存期的设定是不合理的。不过,现在在售的疾病保险产品出现这种情况的已经很少。

|