当前,市场已经对绝大部分可以预期的风险(股权质押风险、信用债违约风险、贸易摩擦扩大、去杠杆导致的需求下行)做出了反应,但对企业盈利的改善却视而不见,造成了价值的严重低估。 事实上,年内上市公司质押股票到期的比例并不高,市场对质押股票集体爆仓导致的系统性风险存在惊慌过度的嫌疑。 监管层出于风险防范角度,要求券商对股票质押进行专项申报,特别关注违约和被动展期的情况,而且在质押新规与减持新规的限制下,限售股即使到达了平仓线也不能强平,市场风闻的“个股跌破平仓线而遭遇强平”的风险主要源自于流通股份。 数据显示,年内到期的质押股份总规模为6167亿元(以6月22日收盘市值计算),假设直至到期日,质押股份上市公司股东不再进行补充质押物且市值维持在当前规模,年内质押股份的规模仅占A股总体的1%,并不能构成系统性风险。 A股向来是一个景气主导的市场,其股票结构中权重股主要由金融股及周期股构成,更决定了市场走势与周期股的景气度息息相关。 无论从领先指标、一致指标还是滞后指标来看,企业盈利均处于平稳回升的通道中,而且按照股债收益对比模型来看,股票相较债券也已经进入了较为底部的区域。市场对企业盈利的视而不见,正在为价值投资者提供股票的投资价值。 从行业视角来看,相较年初,当下的盈利增速预期基本均有大幅上修,如采掘、化工、计算机、通信等板块盈利增速预期较年初更是翻倍。市场的波动完全是由于风险预期到达高点而对基本面的改善视而不见。 从南华工业品价格指数可以看到,其在非“牛市”顶峰(牛市顶峰时股价基本由情绪驱动而非业绩预期驱动)具有非常强的一致性(2014年至2015年,以新兴行业为核心的杠杆“牛市”除外):2005年至2007年,“牛市”阶段,工业品价格不断升高,股市也不断走高;2008年末,4万亿刺激计划开始影响到工业品价格(南华工业品价格见底),沪深300在2008年末至2009年中,从1606点上涨至3803点;2011年2月,南华工业品价格二次见顶,沪深300开始了为期3年的“熊市”;2016年初,随着南华工业品价格再次探底回升,沪深300与上证50也开启了核心资产的“牛市”。当下,南华工业品价格仍然维持在2000点以上高位,市场却视而不见持续下跌,为价值投资者提供了空间。 市场的估值已位于底部区域。此估值底部不仅是市场整体的估值底,结构上也有所优化。目前,wind全A的PE(市盈率)为15.7倍、PB(市净率)为1.8倍。对比过去几次市场底部,2005年6月6日上证指数998点、2008年10月28日上证指数1664点、2013年6月25日上证指数1849点、2016年1月27日上证指数2638点时,全部A股PE分别为18倍、14倍、12倍、18倍,PB分别为1.7倍、2.2倍、1.55倍、1.8倍。目前,A股整体估值水平低于沪指2638点,略高于2013年1849点时的估值。 从估值分布看,目前,PE处在0-10倍的家数占比为4%,10-20倍为17%,20-30倍为20%,30-40倍为14%,40倍以上为37%,0倍以下为8%。而2013年6月25日上证指数1849点时,PE分布是,0-10倍5%,10-20倍17%,20-30倍19%,30-40倍12%,40倍以上34%,0倍以下12%。这表明,当下股票市场整体已经具备超额收益的空间。 从行业层面看,估值也位于2010年以来的底部区域:除通信外,所有申万一级行业PE均低于中位数,建筑装饰、钢铁、采掘、电子、家用电器、有色金属、汽车、非银金融、房地产等更是位于绝对底部。 从PB来看,除家用电器、采掘、公用事业、传媒、电气设备、有色金属、机械设备、电子、休闲服务、国防军工外,当下PB均处于2010年以来的底部区域。 另外,对于因去杠杆引致的需求下行,政府已经采取且在不远的将来将要采取若干措施进行对冲。提升个税免征起点至6万元,增加子女教育支出、继续教育支 出、大病医疗支出、住房贷款利息和住房租金等专项附加扣除;对于小微企业,增加再贷款和再贴现额度、下调再贷款利率、禁止金融机构收取资金管理费,支持银行开拓小微企业市场,运用定向降准等货币政策工具(6月24日央行实施定向降准,释放约7000亿流动性),增强小微信贷供给能力,加快已签约债转股项目落地。而上述这些利好因素,似乎尚未被市场预期。 据太平洋证券研报

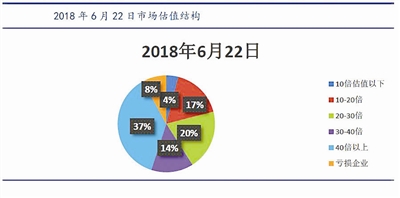

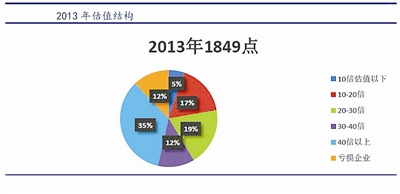

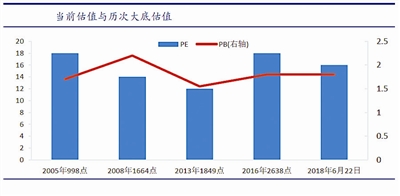

|