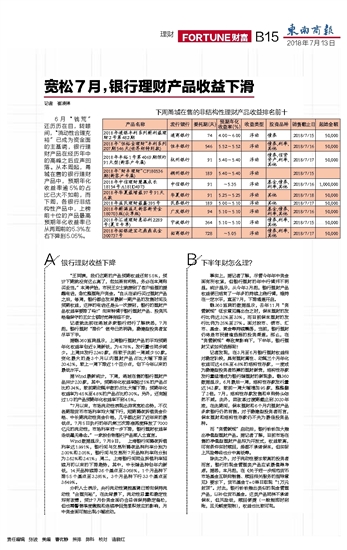

记者 崔凌琳 6月“钱荒”还历历在目,转眼间,“流动性合理充裕”已成为资金面的主基调,银行理财产品在经历年中的高峰之后应声回落。从本周起,甬城在售的银行理财产品中,预期年化收益率逾5%的占比已大不如前,而下周,各银行非结构性产品中,上榜前十位的产品最高预期年化收益率已从两周前的5.3%左右下降到5.05%。 A 银行理财收益下降 “王阿姨,我们这期的产品预期收益还有5.5%,预计下期就没有这么高了,您如果有闲钱,务必在本周购买妥当。”本周伊始,市民王女士就接到了客户经理的提醒电话,急忙整理账户资金。“自从在该行买过理财产品之后,每周,银行都会发来最新一期产品的发售时间及预期收益,这样的电话还是头一次接到,银行的理财产品收益率要降了吗?”向来钟情于银行理财产品、投资风格偏保守的王女士顿时觉得有些不安。 记者就此前往甬城多家银行进行了解获悉,7月起,银行理财“降价”信号已然明确,稳健型投资者宜尽早下手。 据融360监测显示,上周银行理财产品的平均预期年化收益率创近9周新低,为4.78%。发行量也同步减少。上周共发行2240款,相较于此前一周减少50款。变化最大的是3个月以内理财产品占比大幅下降至20.42%,较上一周下降近1个百分点,创下今年以来的最低水平。 据Wind最新统计,下周,甬城在售的银行理财产品共计220款,其中,预期年化收益率超过5%的产品占比约34%,较前期动辄半数的占比大幅下降;预期年化收益率为4.5%至4.8%的产品占比约30%。另外,还有超过1/3的产品预期年化收益率不到4.5%。 “7月以来,市场流动性表现出异常宽松态势,不仅各期限货币市场利率均大幅下行,短期隔夜拆借资金价格、中长期流动性资金价格,几乎都达到了近年来的最低点。7月5日执行的年内第三次降准再度释放了7000亿元的流动性,市场利率进一步下降,银行理财收益率走低毫无悬念。”一家股份制银行产品部人士直言。 Wind数据显示,7月9日, 上海银行间隔夜拆借利率达1.991%,银行间与交易所隔夜品种利率分别为2.00%和2.05%,银行间与交易所7天品种利率则分别为2.62%和2.41%;周二,上海银行间同业拆借利率延续月初以来的下降趋势,其中,中长端品种创年内新低,14天品种续降3.6个基点至3.068%,1个月品种下降5.5个基点至3.285%,3个月品种下行3.3个基点至3.649%。 分析人士表示,央行流动性调控基调已转向保持流动性“合理充裕”,在此背景下,流动性总量和稳定性均有改善,预计7月份资金面仍会总体保持稳定偏松,但也需警惕季度缴税和连续净回笼累积效应的影响,月中资金面可能出现小幅波动。 B 下半年财怎么理? 事实上,据记者了解,尽管今年年中资金面有所收紧,但银行理财的年中行情并不明显。统计显示,从今年3月起,银行理财产品收益便已结束了一年多的持续上涨行情,维持在一定水平,直至7月,下降通道开启。 融360监测的数据显示,去年11月“资管新规”征求意见稿出台之时,保本理财的发行比例达32%至33%,而目前保本理财的发行比例为25%至27%。面对股市、债市、汇市、基金、黄金等持续震荡,当前,银行理财仍将是市民普遍选择的投资渠道。那么,在“资管新规”等政策影响下,下半年,银行理财又该如何选择呢? 记者发现,在3月至6月银行理财收益相对稳定阶段,具有理财属性、动辄三个月年化收益可达4.6%至4.8%的结构性存款,一度成为稳健型投资者热捧的理财新贵,结构性存款发行量猛增成为银行端理财的新现象。融360数据显示,6月最后一周,结构性存款发行量达142款,较前一周大幅增加95款,整整翻了2倍。7月,结构性存款发售和申购势头依然不减。此外,因改革过渡期截止到2020年底,在此期间,保本理财和6个月内理财产品多家银行仍然有售。对于稳健型投资者而言,保本理财和结构性存款仍不失为最佳投资品种。 而“资管新规”启动后,银行纷纷加大推出净值型理财产品。据记者了解,目前市场在售的净值型理财产品均为开放式,收益较高,可有条件实时赎回,虽都不承诺保本,但实际上风险等级也分中高低等。 除此之外,对于流动性要求较高的投资者而言,银行的现金管理类产品应该最值得考虑。据悉,本月起,在《关于进一步规范货币市场基金互联网销售、赎回相关服务的指导意见》要求下,货币基金T+0单日取现“1万元封顶”。对此,银行纷纷推出类似的现金管理产品,以补位货币基金。这类产品同样不承诺保本,但风险低,赎回便捷(一般能即时到账,且无额度限制),收益也比较可观。

|