|

| 美元指数历史走势 |

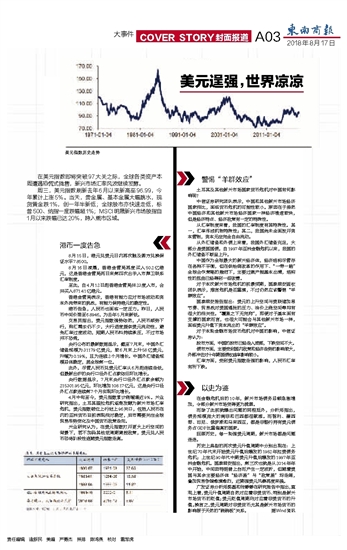

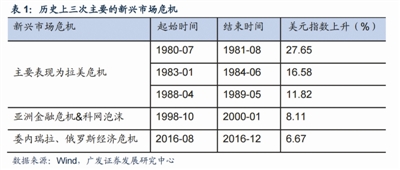

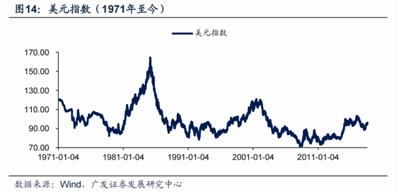

在美元指数即将突破97大关之际,全球各类资产本周遭遇恐慌式抛售,新兴市场汇率风波继续发酵。 周三,美元指数刷新去年6月以来新高至96.99,今年累计上涨5%。当天,贵金属、基本金属大幅跳水,现货黄金跌1%,创一年半新低;全球股市亦快速走低,标普500、纳指一度跌幅超1%;MSCI明晟新兴市场股指自1月以来跌幅已达20%,跨入熊市区域。 港币一度告急 8月15日,港元兑美元日内再次触及弱方兑换保证水平7.8500。 8月16日凌晨,香港金管局再度买入50.2亿港元,这是香港金管局两日来第四次出手入市捍卫联系汇率制度。 至此,自4月12日起香港金管局共23度入市,合共买入871.41亿港元。 香港金管局表示,香港有能力应对市场波动和资本外流带来的挑战,有能力保持港元的稳定性。 港币告急,人民币也面临一定压力。昨日,人民币中间价降至6.8946,为去年5月来新低。 交易员指出,美元指数强势依然,人民币顺势下行,购汇需求仍不少,大行适度提供美元流动性,避免汇率过度波动,短期人民币料持续承压,不过市场并不恐慌。 央行公布的最新数据显示,截至7月末,中国外汇储备规模为31179亿美元,较6月末上升58亿美元,升幅为0.19%,且为连续2个月增长。中国外汇储备规模总体稳定,居全球第一位。 此外,尽管人民币兑美元汇率从6月起连续走低,但最新出炉的央行口径外汇占款依旧环比增长。 央行数据显示,7月末央行口径外汇占款余额为215301.95亿元,环比增加108.17亿元,这是央行口径外汇占款连续第7个月实现环比增长。 4月中旬至今,美元指数累计涨幅逼近9%。兴业研究指出,土耳其里拉危机逐渐发酵为新兴市场汇率危机,美元指数破位上行站上96关口,包括人民币在内的亚洲货币目前表现相对稳定,后市需要关注全球贸易形势变化及中国货币政策走向。 兴业研究认为,在美元指数打开更大上行空间的背景下,若不加码其他逆周期调控政策,美元兑人民币恐将阶段性追随美元指数走高。 警惕“羊群效应” 土耳其及其他新兴市场国家货币危机对中国有何影响呢? 中信证券研究团队表示,中国和其他新兴市场经济国家相比,面临货币危机的可能性较小。原因在于虽然中国经济和其他新兴市场经济国家一样经济增速较快,但是经济特点、经济政策有一定的特殊性。 从汇率制度来看,我国的汇率制度有其特殊性。其一,汇率形成机制特殊性;其二,我国尚未全面放开资本管制,资本无法完全自由流动。 从外汇储备和外债上来看,我国外汇储备充足,大部分是美国国债。自1997年亚洲金融危机以来,我国的外汇储备不断呈上升。 中国作为全球最大的新兴经济体,经济结构尽管存在各种不平衡,但在供给侧改革的作用下、“一带一路”全球合作策略的推进下,主要过剩产能基本出清,结构性的扭曲已经得到一些改善。 对于本次新兴市场危机的前景预期,国泰君安固收团队表示,难言危机是否重演,不过仍然应该警惕“羊群效应”。 国泰君安报告指出:美元的上升空间与美联储加息节奏、贸易战对美国通胀的压力、油价上涨空间等均有很大的相关性。“覆巢之下无完卵”,即便对于基本面有支撑的国家而言,也很大可能会与其他新兴市场一样,面临美元升值下资本流出的“羊群效应”。 对于本轮金融市场货币危机对中国的影响,中信证券认为: 股市方面,中国的股市已经走入底部,下跌空间不大。 债市方面,主要受到国内政策和经济走势的影响较大,外部冲击对十年期国债收益率影响较小。 汇率方面,受到美元指数走强的影响,人民币汇率有所下跌。 以史为鉴 在金融危机后的10年,新兴市场债务总额急剧增加,令部分新兴市场变得更为脆弱。 而除了此前就爆出问题的阿根廷外,分析师指出,债务规模庞大的南非和巴西都很敏感。而智利、墨西哥、印尼、俄罗斯和马来西亚,都是非银行持有美元债务占GDP比重偏高的国家。 回顾历史,每一轮强美元周期,新兴市场都是问题连连。 历史上典型的两次美元升值周期中分别出现在:上世纪70年代末开始美元升值后爆发的1982年拉美债务危机;上世纪90年代中期美元升值后爆发的1997年亚洲金融危机。国泰君安指出,第三次也就是从2014年年中开始,中间因特朗普上台而产生一定波折,但随着美国与其余主要经济体“经济差”与“政策差”均走阔,叠加贸易争端愈演愈烈,近期强美元风暴再度来袭。 广发证券分析师郭磊和张静静在研究报告中指出,直观上看,美元升值周期自然对应着非美货币、特别是新兴市场货币的贬值;美元贬值周期则对应着非美货币的升值。换言之,美元周期对非美货币尤其是新兴市场货币的影响源于天然的“跷跷板”关系。据Wind资讯

|