|

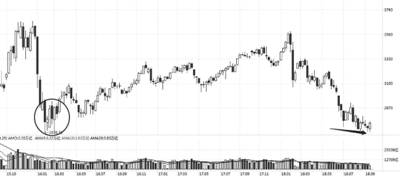

| 沪指周K线 |

记者 张波 整理 一个月以来,上证指数曾三次逼近2638点,其中最低点2644.3点与2016年1月的2638.3点大底仅6点相隔。 9月17日,沪深两市成交额仅为2067.83亿元,刚刷新4年来新低。其中,沪市成交额不足900亿元。793只个股日成交额不足千万元,其中245只个股单日成交额不足500万元。 市场交投持续萎缩,是否昭示做空力量正在衰竭,地量见地价? 9月18日,A股惊天“V型”反弹,沪深指数均收出光头光脚大阳线。上证50更是一马当先,涨幅达2.45%,位居主要股指涨幅首位。截至9月20日,沪指3个交易日累计上涨77点近3%,一举收复前3周“失地”。 破净股数量创历史新高、估值降至历史底部、外资逆势大举净买入,以及回购规模已达三年之和……当下,诸多市场迹象与2016年年初相仿。上一轮的“股灾”底,会再次成为这一轮的底部吗?A股“市场底”已经形成? A 整体估值进入底部区间 从估值看,当前A股已进入历史估值低位区间。Wind数据显示,2000年以来,A股市场共出现过4次底部,分别是在2005年6月、2008年10月、2013年6月,以及2016年的1月。这4次底部,全部A股的整体PE(市盈率)分别为18倍、14倍、12倍、18倍,平均为16倍。而截至到9月17日收盘,A股的整体估值为14.13倍,远低于历史底部平均的16倍。 从沪市来看,主板平均市盈率仅为13.31倍,2016年1月27日沪指2638点时沪市主板平均市盈率也达13.73倍。而尽管9月18日大涨,上证50市盈率竟然仍不足10倍,且市净率仅为1.25倍,估值优势明显。 统计数据显示,当前上证指数与2006年12月(即12年前)的水平很接近,这种情况在全球股市中并不多见。当前A股估值已完全符合底部时期PE的特征。 不过,国海证券认为,虽然整体看市场估值已处于底部区域,但不同板块或估值仍存在较大差异,且个股估值分布依然比较分散,这在创业板中表现得更为明显。在交投低迷、缺乏主线的弱势环境中,市场涨跌均很难一蹴而就,反复震荡可能是未来一段时间市场的重要特征。 B 破净股数量创历史新高 Wind数据显示,截至9月17日收盘,沪深两市共有295只个股最新收盘价低于每股净资产,处于破净状态,占全部A股比例8.3%,破净股数量再度刷新历史新高。 具体来看,*ST天马、厦门国贸、华映科技、利源精制、厦门信达、*ST凯迪、海航控股、信达地产、供销大集等9股最新市净率均在0.6倍以下,破净幅度较深。 从历史数据来看,每次破净股不断增加,都预示着市场可能已经到达一个阶段性的底部。 2005年6月6日,上证指数到达998历史大底时,当时A股市场共有184家公司股价跌破净资产,占全部A股总数的13.65%,当时全部破净股平均市净率约为0.877倍。地产、电力、化工、钢铁、机械板块破净现象较为突出。随后股市迎来一轮超级大牛市。 2008年10月28日,上证指数达到1664.93点大底时,当时沪深两市共有180只破净股,占当时全部A股的11.24%。当时全部破净股平均市净率约为0.846倍。钢铁、电力、地产、化工、造纸成为破净最为集中的行业。随后不到一年时间,大盘反弹了1倍多。 2013年6月25日,上证指数达到1849点底部时,当时A股市场共有158家公司股价跌破净资产,随后大盘迎来反弹;钢铁、有色、轻工制造成为破净最为集中的行业。 2014年7月21日,市场到达一个阶段性底部的时候,沪深两市共有126只破净股,随后便开启了一轮牛市行情。 C 回购规模已达三年之和 2018年以来,A股内部去杠杆、外部受贸易战冲击,估值中枢不断下移,投资价值显现,上市公司纷纷开启回购大门,上市公司回购规模、数量已经创历史新高,三季度尚未结束,回购总金额已经相当于过去3年之和。 Wind数据显示,截至9月17日,716家上市公司公告了回购事项,其中有498家上市公司已经进行了回购操作,合计685笔交易,总金额248.2亿元。在已经展开回购的上市公司中,有62家公司动用资金超过1亿元。其中,美的集团、永辉超市、均胜电子、苏宁易购4家公司回购总规模均超10亿元。 纵观A股市场多年来的表现,上市公司出现大面积回购的现象,也是非常罕见的,而对于今年以来上市公司的回购热情,确实达到了近年来前所未有的热情高度。

|