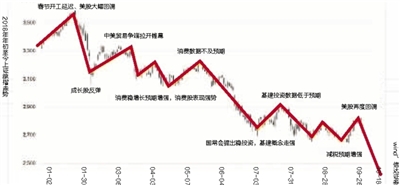

18日沪指低开低走,2500点整数关口终破,百股跌停再现,股指续创近4年新低。据Wind数据统计,国庆节后以来,上证指数累计下跌11.87%。 五只“国家队”基金净值时隔多日再变动,疑似入场救市。 熊市中谁也难以幸免 在中弘股份连续20天收盘价低于1元/股后,A股昨日又一只个股股价跌破1元,即ST锐电:收盘报0.99元,跌幅4.81%。 A股专治各种不服。曾经的“慢牛”,已演变成大级别的熊市。 烫手的打新由夏转冬,长沙银行、华宝股份在内的4只新股仅1个涨停板便开板;低价股更是破罐破摔,18日,中弘股份开盘一字跌停,收报0.74元。中弘股份此前连续19个交易日收盘价格均低于1元。 中弘股份也不过是宣告低价股进入“仙股时代”的一个典型代表。据统计,截至收盘,A股市场共71只个股股价低于2元,其中中弘股份、金亚科技、*ST海润和*ST锐电的股价已经跌至1元下方。 根据规则,如果连续20个交易日收盘价低于面值,则交易所有权令股票退市。弘股份可能会成为A股历史上因股价连续20日低于1元而退市的第一股。 截至昨日收盘,股价低于5元的公司高达1100多家。 低价股岌岌可危,白马股也是自身难保。昨日上证50个股全线覆没,中字头个股大跌,中国石油跌8%,中国交建、中国铁建、中国神华等集体走弱。 不过,盘后数据显示,“国家队”基金之一华夏新经济灵活配置单位净值为0.954元,较前一日下跌0.1%。18日,华夏新经济净值进一步下跌0.29%至0.9512元。此外,其余四只“国家队”基金易方达瑞惠、嘉实新机遇、招商丰庆混合A、南方消费活力净值也均于今日下跌0.29%。 华夏新经济自今年9月21日起净值停止变化,停在0.955元,其余四只“国家队”基金国庆前后单位净值相继停止波动。 2018年初至今,国内金融去杠杆带来的流动性紧缩,已对整个市场带来了深远的影响。 “兜底申明”刷屏说明什么 17日,一封利亚德董事长的公开信刷屏,让市场更多地了解到当前上市公司所面临的困境。 董事长李军的“兜底申明”认为,公司近年来业绩情况一直很好,但是公司股价被“大腿斩”天理何在? 同时,他还在文中表示:“相信刘士余主席‘股市春天不远了’的预言;振兴中国股市是促进消费和中国经济增长的不二选择,坚信中国经济的光明前景,坚信党和政府的睿智、高瞻远瞩和超强执行力,一定会让股市成为提振经济的发动机、印钞机并救投资者于水火。” 利亚德曾是资本市场上著名的十倍大牛股。如李军文中所言,自2012年利亚德上市之后,公司业绩持续高速发展,LED显示屏全球占有率世界第一。与之相应,其公司股价也是一路大涨。从上市开盘首日24.98元的收盘价算起,利亚德复权后的最高价达到316.34元,涨幅约12倍。 利亚德在很长一段时间内都是公募基金的宠儿,是基金、机构重仓股。在2015年底和2016年底,各种机构对于公司的持股比例合计高达公司流动股本的26.74%和30.63%,其中公募基金的持股比例分别高达21.82%和20.13%。而从2017年年末和2018年年中,机构持股比例开始有所下降。 今年9月初,机构出现了加速撤离迹象。利亚德的股价自9月初开始出现连续放量大跌,凶猛的量价齐跌持续了5个交易左右。 其时,李军发微博指责基金经理在危难时刻抛弃利亚德:“感谢某位基金经理,在利亚德最艰难的时候抛弃我们,给我们炼狱般的磨难,让我们更加坚强。这种事情对我们企业的锻炼非常有益。” 而在这“某位”基金经理清盘之后,利亚德的股价还在继续下跌,一个多月过去了,利亚德的股价又跌去不少。 “雪中送炭”有没有必要 财经评论家皮海洲认为,如今的股指比2016年初的“熔断底”还低,市场自然会关注救市的问题。 而A股要直面救市的问题,不只是股指低的缘故,而是因为目前的股市也确实具备了一定的投资价值。 中泰证券旗下齐鲁资管的首席经济学家李迅雷表示,股市经过这么长时间的调整,目前估值水平大幅度下降。2015年股指最高时市盈率中位数是70倍,现在是23倍。这在国际上也有一定的竞争力,应该说春天不远,从估值角度是认可的。 当然,也有不主张救市的,认为救市是对市场的干预,是一种行政行为,特别是在A股市场对外进一步开放的背景下,这对外资来说是大忌。 为改善上市公司流动性,深圳已设立了专项工作小组,“风险共济”资金目前已经到位。 杭州上月亦曾酝酿支持辖区上市公司方案,但目前尚未正式成文。这一方案没有迅速推进的原因在于,“公共财政以此方式救济(民营控股上市公司)的合法性与道德风险”。同时,也存在内部意见分歧,以及如何选择“投资标的”的问题。 有分析认为,国资接盘股权的救助行为,有利于上市公司、股价与投资者,是雪中送炭,但这是一个出清的过程,任何盲目的风险投资必须承担代价,而只要企业有价值,最终会有投资者进入。 记者 吕荣 整理

|