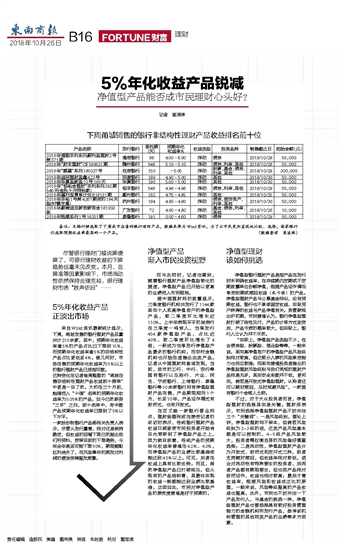

记者 崔凌琳 尽管银行理财门槛说降便降了,可银行理财收益的下降趋势丝毫未见改变。本月,在降准等因素影响下,市场流动性依然保持合理充裕,银行理财市场“跌声依旧”…… 5%年化收益产品正淡出市场 来自Wind资讯最新统计显示,下周,甬城发售的银行理财产品总量共计210余款,其中,预期年化收益率逾5%的产品占比已下降到15%,而预期年化收益率逾5%的非结构性产品占比更低至4%。曾几何时,市场在售的预期年化收益率为5%以上的银行理财产品已屈指可数。 这种变化在记者每周整理的“甬城在售非结构性理财产品收益前十榜单”中更是一目了然。大约在三个月前,勉强进入“十强”名单的预期年化收益率为5.05%的产品,如今已然跻身“三甲”之列,前十名单中,有半数产品预期年化收益率已降到了5%以下水平。 一家股份制银行产品部相关负责人表示,尽管从发行量看,相对还是保持稳定,但收益的巨幅下降已然超出我们所预料,按照目前的下降趋势,今年全年甚至可能下降50%,期限错配红利消失了,而风险事件的频发对利润的侵蚀变得越发频繁。 净值型产品渐入市民投资视野 而与此同时,记者注意到,随着银行理财产品净值型转化的提速,净值型产品已开始以更高的业绩进入市民眼球。 据中国理财网的披露显示,三季度银行机构共发行了1144款面向个人和高净值客户的净值型产品,较二季度环比增长近110%。上半年表现平平的城商行在三季度一鸣惊人,当季发行454款净值型产品,占比近40%,较二季度环比增长了4倍,一跃成为当季发行净值型产品最多的银行机构。而农村金融机构也开始加速推出此类产品。记者从中国理财网查询发现,当前,我市的工行、中行、农行等国有银行以及招行、兴业、民生、宁波银行、上海银行、泰隆银行等10余家银行均有净值型理财产品在售,产品期限短则1个月,长至10年,产品运作模式有封闭式,也有开放式。 在百丈路一家银行营业网点,理财经理张波在接受记者的采访时表示,传统银行理财产品收益日减致使市民投资者开始将目光转移到了净值型产品之上,因为就目前看,传统产品的预期年化收益率普遍在4.2%、4.3%,而净值型产品的业绩比较基准却能达到4.5%以上。可见,后者在收益上具有比较优势。而且,虽然净值型产品已打破刚兑,但从现有的产品结构看,其最终实现的收益一般都能达到业绩比较基准,正因如此,市民对净值型产品的接受度普遍是好于预期的。 净值型理财该如何挑选 净值型银行理财产品是指产品在发行时未明确收益率,在存续期内定期或不定期披露单位份额净值,根据产品运作情况享受到期或赎回收益(或亏损)的产品。净值型理财产品与公募基金相似,没有预期收益,银行也不承诺固定收益,实际用户获得的收益与产品净值有关。资管新规出炉初期,市民普遍认为,银行净值型理财打破了刚性兑付,产品的计息方式改变后,产品亏损的概率较大,但实际上,银行人士认为并不尽然。 “实际上,净值型产品类型不少,包含债券型、股票型、混合型等等,一般来说,面向高净值客户的净值型产品风险级别相对较高,但这部分人群的风险承受能力也相应较强;而面向普通投资者推出的净值型理财风险级别与我们常规的理财产品相差无多,其实安全系数并不低,更何况,倘若是开放式净值型理财,认购者还可以随时赎回,及时规避风险”,一家国有银行个金部人士称。 不过,对于大众投资者而言,净值型理财的选择其实是关键。理财师表示,市民选择净值型理财产品不妨关注三个“关键词”:一是风险级别,理论上讲,净值型理财均不保本,但倘若风险级别为2-3级的话,这类产品风险基本都是可以控制的,4-5级产品风险较大,投资者需权衡自身的风险偏好慎重选择;二是流动性,净值型理财产品分为开放式、封闭式和定开式三种,前者支持随时赎回,但收益率相对较低,适合对流动性有特殊要求的投资者,后两者产品都有期限要求,但也因产品相对封闭运作,收益也相对较高;最后才看收益率,根据风险和收益成正比的原理,一般来说,风险等级越高的产品收益也越高。此外,市民也不妨关注一下产品发行人,与基金的挑选一样,净值型理财产品也要选择具有较好投资管理能力的金融机构所发行产品,参考该机构管理的其他同类产品的业绩等多方因素。

|