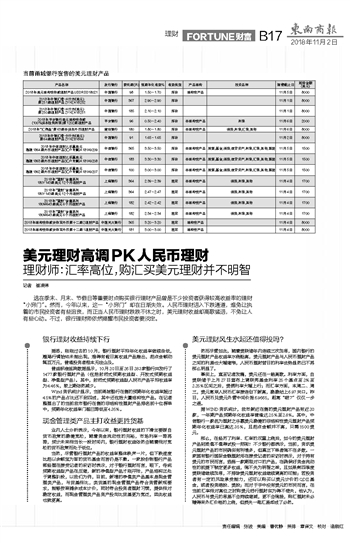

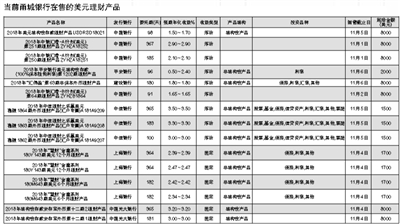

记者 崔凌琳 选在季末、月末、节假日等重要时点购买银行理财产品曾是不少投资者获得较高收益率的理财“小窍门”。然而,今年以来,这一“小窍门”却在日渐失效。人民币理财进入下跌通道,难免让执着的市民投资者有些沮丧,而正当人民币理财跌跌不休之时,美元理财收益却高歌猛进,不免让人有些心动。不过,银行理财师依然提醒市民投资者要淡定。 银行理财收益持续下行 据悉,刚刚过去的10月,银行理财平均年化收益率继续走低,翘尾行情始终未能出现,难得有假日高收益产品推出,起点金额动辄百万元,普通投资者根本无法企及。 普益标准监测数据显示,10月20日至26日283家银行共发行了1477款银行理财产品(包括封闭式预期收益型、开放式预期收益型、净值型产品)。其中,封闭式预期收益型人民币产品平均收益率为4.46%,较上期依然减少。 Wind资讯统计显示,当前甬城银行在售的预期年化收益率超过4.5%的产品占比还不到四成,其中还包括大量结构性产品。在记者整理出了的当前我市银行在售的非结构性理财产品排名前十位榜单中,预期年化收益率门槛已降低至4.35%。 现金管理类产品主打收益更胜货基 业内人士分析表示,今年以来,银行理财收益的下滑主要源自货币政策的稳健宽松,随着资金流动性的充裕,市场利率一降再降,预计未来相当长一段时间内,银行理财收益依然会随着相对宽松的货币政策而处于低位。 当然,尽管银行理财产品的收益率整体跌声一片,但下跌速度比起以余额宝为首的货币基金而言仍是不赖。一家股份制银行产品部经理在接受记者的采访时表示,对于银行理财而言,眼下,传统预期收益型产品在压缩,新的净值型产品才刚开张,产品结构正处于调整阶段,以我们为例,目前,新增的净值类产品基本是现金管理类产品,与货基相比,类货基的现金管理产品符合资管新规要求,能够按照摊余成本计价,同时符合投资者理财习惯,提供相对稳定收益,而现金管理类产品资产投向比货基更为宽泛,因此收益也就更高。 美元理财风生水起还值得投吗? 然而尽管如此,随着美联储年内连续三次加息,国内银行的美元理财产品收益率水涨船高,美元理财产品与人民币理财产品之间的利差也大幅缩窄,人民币理财昔日的利率优势显然已不再那么明显了。 事实上,直至记者发稿,美元还在一路高歌。利率方面,自美联储于上月27日宣布上调联邦基金利率25个基点至2%至2.25%区间之后,美债利率大幅上行;而汇率方面,本周二、周三,美元离岸人民币汇率接连创下新高,稳稳站上6.97关口。昨日,人民币兑美元外管中间价报6.9665,距离“破7”仅仅一步之遥。 据WIND资讯统计,我市新近在售的美元理财产品有近20款,一年期产品预期年化收益率普遍达2.5%至2.8%。其中,中信银行一款名为理财之乐赢美元稳健的非结构性美元理财产品预期年化收益率已高达3.5%,且起点金额并不高,只需1500美元。 那么,在经历了利率、汇率的双重上涨后,如今的美元理财产品到底值不值得试投一把呢?不少银行都表示,当前,资讯美元理财产品的市民确实有所增多,但真正下单者倒不在多数。一家国有银行国际金融理财师在接受记者的采访时表示,对于持有美元的市民而言,选择一款期限对口的产品,在确保好资金流动性的前提下锁定更多收益,倒不失为明智之举,且如果第四季度美联储继续加息,不排除美元理财收益继续调高的可能;若投资者有一定的风险承受能力,还可以购买以美元计价的QDII基金,或者投资港股、美股;而对于手中没有美元的市民而言,在当前汇率相对高位之时购美元进行理财实为得不偿失,他认为,人民币与美元的息差不会持续缩减,更不会倒挂,购汇理财未必赚得来外汇价格的上涨,但损失一笔汇差却成了必然。

|