|

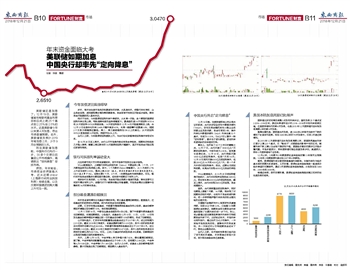

| 28天国债逆回购日K线图(截至12月19日) |

|

| 14天国债逆回购日K线图(截至12月19日) |

记者 张波 整理 美联储还是加息了。12月19日,美联储宣布将联邦基金利率目标区间上调25个基点到2.25%至2.5%的水平。这是美联储今年以来第4次加息,符合市场普遍预期。此外,美联储官员预计2019年将加息2次,少于9月份预测的3次。 而在美联储加息前,中国央行已先行一步,30多个交易日后重启公开市场操作,高调祭出“定向降息”安抚市场。 然而,年末将至,市场资金依然面临大考,这从近期shibor(上海银行间同业拆放利率)持续走高,以及交易所国债逆回购大幅上升可见一斑。 今年国债逆回购涨得早 岁末、季末往往是市场流动性最紧张的时候,尤其是年末,受银行年终考核、企业资金回笼、居民提现需求增加等因素影响,资金面季节性效应开始逐步显现,跨年资金开始提前进入备战状态。 相对于往年,今年国债逆回购利率升得更早。从本周一开始,各个期限的国债逆回购利率出现上涨,特别是跨年度的品种涨幅更大。最典型的是14天逆回购GC014和28天逆回购GC028持续走强。14天逆回购报价12月14日开始直接跳空上涨,由12月13日收盘年化利率2.94%大幅冲高至4.6%,本周一继续攀升至最高5.8%,短短2个交易日涨幅接近翻倍。周二、周三继续维持在5%以上的高位;28天逆回购GC028更是连续19天收阳,持续守在4%上方。 业内人士称,今年国债逆回购提前上升,与央行创纪录暂停逆回购操作有密切关系。 自10月26日至上周末,央行公开市场操作就没有资金净投放,短期流动性投放几乎陷入停滞。随着上周五跨年的14天国债逆回购大幅飙升,显示市场资金开始出现边际紧张局面。 银行间拆放利率波动变大 元旦和春节两大节日即将紧随到来,货币市场季节性效应也逐步显现。 Wind数据显示,上海银行间同业拆放利率(Shibor)中期品种2周、1个月、3个月期限品种均出现持续上涨。其中,1个月期的Shibor涨幅最大,从11月底的2.7%上升至目前的3.05%,整体上涨35BP(基点,债券和票据利率改变量的度量单位,100个基点等于1%)。但稍长期6个月、9个月、1年期限品种均保持稳定。可见,银行间市场资金面整体长期延续平稳态势,但年底中短期压力有所上升。 某股份行交易员称,12月开始,资金面开始出现部分偏紧的现象,跨年至春节之间货币需求有所上升。各银行对于大额跨年融出均偏谨慎,市场资金需求主要集中在隔夜和14天的跨年资金。 部分基金遭遇巨额赎回 年末资金紧张情况也在基金中得到体现,部分基金遭遇巨额赎回。数据显示,这些基金的机构持有比例较高,或为机构资金在年前撤离。 近期,汇安丰华混合型基金、中邮睿利增强债券型基金发布公告称,基金份额净赎回申请超过总份额的10%,将实施延期赎回。 12月11日到14日,中邮创业基金连续发布4份公告,旗下中邮睿利债券基金发生巨额赎回,实施延期赎回。公告显示,该基金在12月10日、11日、12日、13日均发生基金份额净赎回申请超过前一日的基金总份额的10%的情况,形成了巨额赎回。 公开资料显示,汇安丰华灵活配置混合型基金成立于2017年1月,成立时规模为2.01亿份。截至2018年三季度末,该基金最新份额为0.33亿份,其中3名机构投资者总共持有的份额占比达99.69%;中邮睿利增强债券型基金成立于2017年8月,成立时规模2.18亿份。截至2018年三季度末的份额为0.97亿份,其中2名机构投资者总共持有的份额比例为88.73%。可见,上述2只基金的机构投资者占比较高,巨额赎回的出现很可能跟这些机构撤离有关。 另外,上周12月14日,中金祥瑞A单日净值大涨7.82%,疑似遭遇巨额赎回。据了解,中金祥瑞灵活配置混合型基金成立于今年11月,总规模为2.04亿份,中金祥瑞A为0.08亿份,中金祥瑞C为1.96亿份。业内人士分析,该基金A类份额净值突然暴涨,最大可能是出现了巨额赎回,赎回费计入基金资产。 中国央行开启“定向降息” 12月19日晚,在美联储即将公布议息决议的前夜,央行决定创设定向中期借贷便利(TMLF),定向支持金融机构向小微企业和民营企业发放贷款,资金可使用3年,操作利率比中期借贷便利(MLF)利率优惠15个基点,目前为3.15%。TMLF可以算作一种“定向降息”,要点在于更长期限,更低利率和更倾斜的实体信贷引导。 事实上,在历经了36个工作日的静默之后,12月17日,央行开展了1600亿元7天期逆回购操作,中标利率为2.55%,结束最长连停纪录。12月18日,央行持续开展1800亿元逆回购操作,包括7天和14天;12月19日再次开展600亿元逆回购操作,包括200亿元14天和400亿元7天。因一个多月未进行逆回购操作,因此,近期也无逆回购到期。本周央行实现4000亿元资金的净投放。 Wind数据显示,从10月26日逆回购暂停开始统计,央行共实现净回笼资金2460亿元,若没有本周4000亿元的逆回购投放,截至上周末,央行共实现6460亿的回笼,资金规模较大。 显然,央行果断重启逆回购操作,同时在期限上搭配7天期、14天期,既体现了对短期流动性的呵护,也有利于资金面顺利跨年,进一步表明维护银行体系流动性合理充裕的态度未变。 交通银行金融研究中心首席研究员唐建伟称,目前MLF利率3.3%,已经跟10年期国债收益率接近,短期资金和长期资金利率趋同限制了长期利率的进一步下行。所以,有必要通过适当调降政策操作利率来引导短期资金利率下行。正好临近年末,市场利率也有所抬升,通过此次TMLF的操作,一方面给市场投放流动性,缓解年末的资金紧张,另一方面还可以引导短期资金成本下行,降低企业融资成本。 业内人士称,本次结构性降息已经开启了货币宽松的道路,未来降准还有很大空间,因为现在准备金率还是较高。 美国本轮加息周期已处尾声 美联储北京时间周四凌晨3点发布利率决议,宣布加息25个基点至2.25%-2.5%区间,接近决策者所估计的2.5%-3.5%的中性利率底部区域,这是美联储年内的第4次加息,也是2015年12月美联储开启本轮加息周期以来的第9次加息。 值得注意的是,美联储此次加息,是1994年以来首次在股市下跌的情况下收紧货币政策。而在1980年以来的76次加息中,仅有2次是这种情况。 自2015年12月美联储开启本轮加息周期以来,美国联邦基金利率已累计上调225个基点,仅“略低于”对美国经济影响中性的区间。随着利率不断上调以及全球不确定性升温,美国经济复苏的脚步已开始步履沉重。市场多数预计,明年美联储可能会放缓加息步伐。高盛预计,明年3月美联储将不会加息。 12月以来,5年期与3年期美债收益率曲线时隔11年首次出现倒挂,10年和2年期国债利差也创2007年以来新低。 通常,美债短端利率主要受联储基准利率影响,长端利率则与经济基本面的预期关系更紧密。从历史看,美债收益率曲线倒挂一直是预示经济衰退的可靠信号。最近3次美债收益率曲线倒挂,分别发生在1989年、2000年和2006年。 海通证券称,按历史情形看,美债收益率曲线倒挂后随之而来的往往是加息的结束。

|