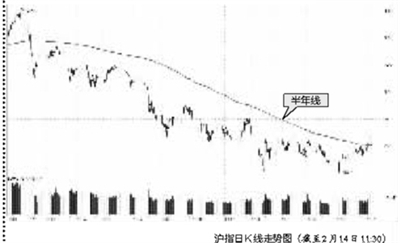

外资瞄准中国 过去的2018年,A股在贸易战、人民币贬值、去杠杆三座大山重压下节节败退,沪深300整体PE降至约7.8倍,在整个亚太市场中,除了韩国,中国A股在估值上最具吸引力。 目前,A股市场规模已达约5.4万亿美元,在全球市场中仅次于美国和日本,但A股占MSCI新兴市场指数才5%,这是一个让海外投资者不能忽视的巨大诱惑。2月28日,MSCI将宣布是否将A股的纳入份额由目前的5%提升到20%。如果纳入20%,理论上可能带来600多亿美金的资金。据统计,自从MSCI纳入A股后,去年新增超过4600个账户交易A股。 富时去年9月也确定将1249只中国A股纳入富时罗素指数,“入富”第一阶段将带来100亿美元净被动资金流入。此外,中国有很多非常优质的上市公司。在全球前20强互联网企业中,有9家出自中国。在上市企业中,中国科技企业市值在全球市场所占的份额也远超日本、欧洲企业,甚至超过韩国、印度科技企业之和。 随着A股大幅攀升,外资疯狂涌入。2月13日,沪深港通北向资金全天累计净流入86.02亿元,为连续11个交易日净买入,创自2019年1月31日以来最高净买入额。 数据显示,进入2019年以来,北向陆股通资金持续净流入,1月单月净流入606.88亿元,创下A股港股互联互通之后的历史新高,也是历史上单月净流入首次突破600亿元。而截至2月13日,2019年以来,仅仅1个月零几天,北上资金累计净流入金额已连破600亿元、700亿元、800亿元数道关口,累计净流入847.32亿元,持续创造历史。 分析指出,外资入场跟海外表现正相关,海外市场上涨时,风险偏好向全球扩散,A股乃至新兴市场都会受益于发达国家市场的“溢出效应”。同时,今年外资将迎来大幅扩容,参考去年MSCI纳入时外资入场经验,“抢跑效应”明显,叠加QFII扩容,更会吸引一部分外资提前入场。 三成私募要加仓 最新中国对冲基金经理A股信心指数显示,2019年2月的信心指数相比上个月环比上涨6.19%,指数值在连续3个月下降之后,出现较大幅度的反弹。而基金经理信心指数显示,在1月初沪指二次探底2440点之后,私募基金经理对A股的信心有一定程度的上涨,并且看好春节假期之后的市场行情。 春节前多家基金关闭旗下单只或多只产品的申购,但随着春节假期结束,部分基金产品已陆续开放申购。统计显示,截至1月31日,全市场除分级基金外,1176只基金暂停申购。此外,还有千余只产品暂停大额(定额)申购。几乎涉及每家基金公司。然而,节后首日就有78家基金公司旗下330只产品恢复申购。 从私募的仓位来看,目前,22.48%的私募目前处于满仓状态,72.09%的私募仓位达50%以上,高仓位的私募占比相比1月有所上升。整体来看,在市场经历过二次探底反弹之后,私募中高仓位的比例有所上升,反映出对市场的乐观。 调查显示,29.69%的基金经理会打算加仓,而66.41%的基金经理会选择维持现有仓位不变,以应对市场的变化。 多数机构看多 与对于1月份的谨慎不同,券商机构对2月份A股走势表达了乐观的态度。多数机构认为,投资者对经济下行的预期比较充分,市场主要风险释放基本结束,随着稳增长政策加码,A股回暖的积极因素逐步增多。 中信证券表示,预计此轮反弹以估值修复为主要特征,将持续至3月前后,上证综指有望冲击3000点,相对节前的水平,短期预期收益率在15%左右,预计会是过去1年以来最强的单月表现。 华泰策略表示,在整体偏暖的政策环境下,2019春季行情有所提前,其中外资又是主要驱动因素。 安信证券表示,伴随着全球流动性预期趋于宽松,经济金融数据阶段性改善,市场风险偏好有望逐步提升,推动春季行情延续。 长城证券表示,近期央行呵护资金面的意愿较强,宽信用和支持实体经济政策有望延续,科创板相关细则已经密集出炉,必将掀起一轮投资热潮。而美联储进一步释放鸽派信号,也为国内货币政策释放更多空间。 兴业证券表示,随着宽信用等各项政策预期进入实施阶段,企业资金压力、经济下行压力有所缓解,本轮“旺春行情”持续性或会超出市场预期。 “股市已比较充分地反映了经济下行的影响,未来经济和股市回暖的概率逐步增加。”中信证券首席经济学家诸建芳表示,2019年宏观政策给予稳增长更多关注,加强了逆周期调节,在消费、投资、财政、基建等方面会出台一揽子稳增长政策,流动性会更加宽松,监管政策进一步趋于稳健。 不过,也有部分机构认为,市场底的确认仍需要等待基本面共振。海通证券表示,自2019年1月以来,A股的躁动行情已经持续了1个多月,这轮躁动主要源于内外环境向好,包括1月4日央行降准1个百分点缓解流动性压力,1月30日美联储议息会议宣布不加息释放鸽派信号等。但真正的市场底目前还不能确认,基本面领先指标企稳可能需要进一步减税降费,甚至降息等信号出现。 海通策略也表示,A股政策底早已出现,参考历史,市场底的确认需要5大领先指标部分企稳,市场躁动后仍要看基本面。 中信证券表示,预计2月行情将从外资驱动转向内资驱动,以成长股估值修复为主要特征,上证指数短期内有望冲击3000点。但在缺乏基本面共振的情形下,这仅是筑底阶段的估值修复行情,预计市场将在3月中旬重新走向分化。

|