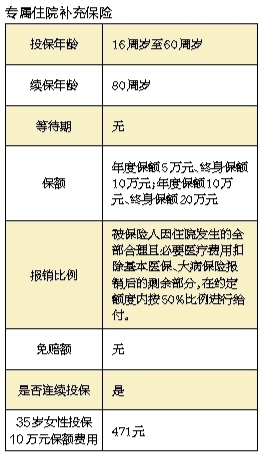

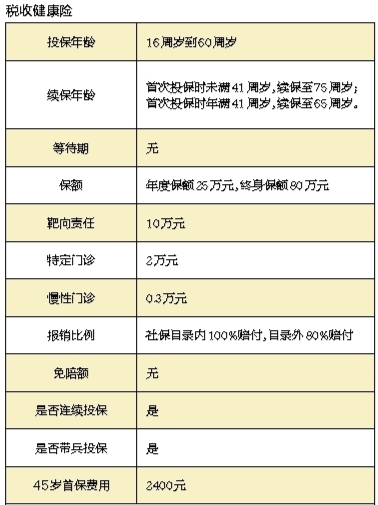

医保卡购买的住院补充商业险 2018年1月底,宁波基本医疗保险个人账户历年结余资金专属商业健康保险产品正式开始销售。当时推出了2款专属产品,一款为重大疾病商业保险,另一款为住院补充商业保险。以上两款保险产品均是由宁波市人社局、市金融办、宁波保监局等部门组织宁波5家保险公司根据指导条款开发的专属保险产品。 “专属住院补充保险”低保费高保障,它的最大特点是,可以连续投保且没有等待期。购买“专属住院补充保险”的被保险人,因住院发生的全部合理且必要医疗费用,扣除基本医保、大病保险报销后的剩余部分,在约定额度内按50%比例进行给付;不设起付线,不设药品目录,被保险人因住院发生的个人自负、个人自付及个人自费的医疗费用,均属于赔付范围。补偿款按购买保险时的约定,分为年度保额5万元、终身保额10万元和年度保额10万元、终身保额20万元两档。 记者从宁波经营大病保险的保险公司了解到,宁波市民罹患大病,扣除基本医疗、大病保险后,个人承担部分大多在30万元左右,如果算上医保卡购买的专属住院补充保险,个人承担的一半还可以报销,这是笔不小的费用。 目前,医保历年个账余额专属商业健康险,只支持柜面刷社会保障卡购买和现金购买方式。 参保人持本人有效身份证原件和社会保障卡原件,到指定的服务网点,通过刷本人社会保障卡的方式,全额购买指定商业健康保险。参保人员历年个账余额不足全额支付商业健康保险产品的,可按相同价格全额自行出资。 可带病投保的税优健康保险 2016年初,宁波市在全省率先开启税优健康险试点。目前,宁波已有多家保险公司销售税优健康险。 税优健康险,即个人税收优惠型健康保险,是一款根据国家政策法规,对个人购买符合规定的商业健康保险给予一定税收优惠额度的新型商业健康保险,兼具税收减免和保障的功能,与基本医保相衔接。 虽然目前各家保险公司的产品所提供的附加值服务和保障范围不尽相同,但普遍增加恶性肿瘤靶向治疗责任,对于社保内的费用100%报销,社保外的费用80%报销,综合计算不低于90%。 应该说,此类产品极大地提升了参保人群的保障水平,同时,各保险公司还在基本医疗保障之外,提供健康管理等增值服务,对建立多层次医疗保障体系建设发挥了应有的作用。 按照试点政策要求,对试点地区个人购买符合规定的商业健康保险产品的支出,允许在当年(月)计算应纳税所得额时予以税前扣除,扣除限额为2400元/年(200元/月),这相当于个人税收起征点每月调高了200元。 税优健康险是介于基本医保与纯商业保险之间的具有准公共产品性质的产品,遵循保障为主、合理定价、收支平衡、保本微利的经营原则,其最大亮点为带病投保,且保证续保。考虑到保障保险公司的正常经营,允许商业保险公司对带病投保的投保人调低保额,但最低不能低于4万元,终身累计保额不得低于15万元。 税优健康险一年一缴费,也是一款报销型的医疗保险。目前,宁波各大公司的税优健康险基本上大同小异。以阳光人寿的岁康保个人税优健康险为例,来看看这款产品的特点。

|