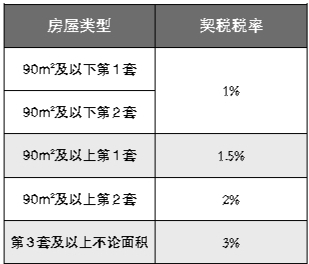

二手房 二手房住房交易涉及的税种,主要有契税、增值税及附加(附加具体包括城市维护建设税、教育费附加和地方教育附加)、个人所得税(以下简称“个税”)3种。 先来说说由购房人缴纳的契税。 个人购买二手住房契税缴纳标准,与购买一手住房一样,即:90㎡及以下的首套房、第2套房,按成交价格(不含增值税)的1%缴纳;90㎡以上的首套房,按1.5%缴纳;90㎡以上第2套房,按2%缴纳;第3套及以上,不论面积,均按照3%缴纳。 再来看看由“房东”缴纳的增值税及附加。 增值税及附加分两种情况征收:第一种情况,将购买不足2年的住房对外销售的,按不含增值税成交价的5.6%征收(注:自2019年1月1日起,对增值税小规模纳税人,按50%幅度减征城建税、教育费附加、地方教育附加);另外一种情况是,将购买2年以上(含2年)的住房对外销售的,免征。 这里的“2年”,怎么算?以房屋产权证和契税完税证明二者所注明的时间为判断标准,两者不一致时,按“孰先”原则来确定,即房屋产权证上注明的时间早于契税完税证明上注明的时间的,以房屋产权证注明的时间为购买房屋的时间;契税完税证明上注明的时间早于房屋产权证上注明的时间的,以契税完税证明上注明的时间为购买房屋的时间。 最后来看由“房东”缴纳的个人所得税。转让自用5年以上家庭唯一生活用房的,免征个人所得税。也就是“满5唯一”。 所谓“满5唯一”,其实指的2个条件同时满足,即:住房购入后持有自用时间已满5年,且该套住房为家庭唯一生活用房。 “自用5年以上”,是指个人购房至转让房屋的时间达5年以上。 关于个人购房日期的确定。个人按照国家房改政策购买的公有住房(即房改房),以其购房合同的生效时间、房款收据开具日期或房屋产权证上注明的时间,依照孰先原则确定;个人购买的其他住房,以其房屋产权证注明日期或契税完税凭证注明日期,按照孰先原则确定。 关于个人转让房屋的日期,以销售发票上注明的时间为准。 “家庭唯一生活用房”是指在同一省、自治区、直辖市范围内纳税人(有配偶的为夫妻双方)仅拥有一套住房。以不动产登记部门出具的《宁波市不动产登记信息查询结果》为参考。 如果不符合“满5唯一”条件,个人所得税的计算根据不同情况存在2种方式。 一是按实征收,纳税人可凭原购房合同、发票等有效凭证,经税务机关审核后,允许从其转让收入(不含税)中减除房屋原值、转让住房过程中缴纳的税金及有关合理费用后的余额按20%征收。 房屋原值是指:购置该房屋时实际支付的房价款及交纳的相关税费。 转让住房过程中缴纳的税金是指:纳税人在转让住房时实际缴纳的城市维护建设税、教育费附加、土地增值税、印花税等税金。 合理费用是指:纳税人按照规定实际支付的住房装修费用(最高不得超过房屋原值的10%)、住房贷款利息、手续费、公证费等费用。 二是核定征收,纳税人未提供完整、准确的房屋原值凭证,不能正确计算房屋原值和应纳税额的,税务机关可依照相关规定对其实行核定征税,即按纳税人住房转让收入(不含增值税)的1%核定应纳个人所得税额。 举个例子:假设某人有一套住房,原来购入总价100万元,买入还不到2年——比如16个月。当初装修花了10万元;有按揭,按揭利息截至卖掉时候已经付了3万元;现打算以200万元转让。需缴增值税及附加,需缴纳多少个人所得税? 如果卖家能够提供有效的装修发票、按揭贷款利息证明,那么需要缴纳的个人所得税为:{200-100-10-3-(200*5.3%)}*20%=15.28万元。 (注:自2019年1月1日起,对增值税小规模纳税人,按50%幅度减征城建税、教育费附加、地方教育附加。) 如果卖家不能提供完整、准确的房屋原值凭证,不能正确计算房屋原值和应纳税额的,假设200万元为不含增值税转让价,则需要缴纳的个人所得税为:200万元*1%=2万元 个人出售住房税收政策详见下表: 目前宁波在办理二手房过户手续时,如果个税按成交价全额的1%缴纳(核定征收)。去交税时,只需提供宁波本次交易的合同等相关资料。 但如果按差额的20%缴纳个税(即按实征收),那除了本次交易资料外,还要提供房屋购入时的相关资料:①原购房发票或原购房合同原件及复印件各1份。②按揭贷款利息证明(需注明购房人姓名、房屋地址并加盖银行业务章并与交易房屋保持一致)③装修费用发票原件及复印件各1份(需注明购房人姓名、房屋地址并与交易房屋保持一致)④公证费用发票原件及复印件各1份(需注明购房人姓名、房屋地址并与交易房屋保持一致)。 按规,存量房交易所涉的契税,由买方缴纳;增值税及附加、个人所得税,由卖方缴纳。

|