|

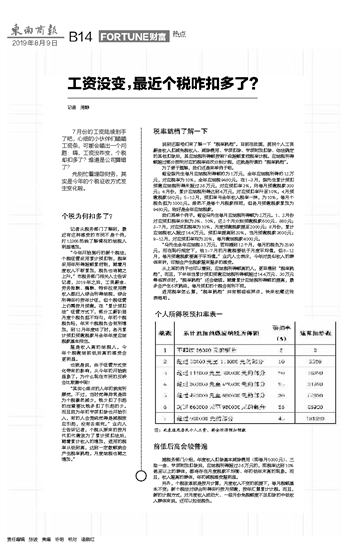

注:此表适用居民个人工资、薪金所得预扣预缴 |

记者 周静 7月份的工资陆续到手了吧,心细的小伙伴们瞄瞄工资条,可能会瞄出一个问题:嗨,工资没咋变,个税却扣多了?难道是公司算错了? 先别忙着埋怨财务,其实是今年的个税征收方式发生变化啦。 个税为何扣多了? 记者从税务部门了解到,最近有这种感受的市民不是个例,打12366热线了解情况的纳税人明显增加。 “今年开始施行的新个税法,个税征管采用累计预扣制,税率采用年所得超额累进制,随着月度收入不断累加,税负也将随之上升。”市税务部门相关人士告诉记者,2019年之后,工资薪金、劳务报酬、稿酬、特许权使用费收入都归入综合所得纳税,综合所得实行按年计征,但个税征管上仍需按月预缴。在“累计预扣法”征管方式下,部分工薪阶层月度个税负担不均匀,年初个税税负轻,年末个税税负会有所增加,到12月年度终了时,各月累计预扣预缴税款与全年年度应纳税款基本相当。 越是收入高的纳税人,今年个税缴纳前低后高的感受会更明显。 也就是说,由于征管方式变化带来的影响,从今年初开始就显象了。为什么现在市民的反映会比较集中呢? “其实心细点的人年初就有所察觉,不过,当时觉得异常是因为个税骤然减少,钱少扣了引起的注意要比钱多扣了引起的少。而且因为年初专项扣除也开始引入,有的人会笼统觉得是减税效应引起,没有去细究。”业内人士告诉记者,个税从原来的按月代扣代缴改为了累计预扣法后,随着累计收入的增加,适用的税率从低到高,达到一定数额就会产生税率跳档,月度纳税也随之增加。” 税率跳档了解一下 说到这里咱们来了解一下“税率跳档”。目前在我国,居民个人工资薪金收入扣减免税收入、减除费用、专项扣除、专项附加扣除、依法确定的其他扣除后,其应纳税所得额按照7级超额累进税率计税。应纳税所得额超过部分按所对应的税率级次分别计税,这就是所谓的“税率跳档”。 为了便于理解,我们还是来举例子吧。 假设陈先生每月应纳税所得额约为1万元,全年应纳税所得约12万元,对应税率为10%,全年应纳税9480元。在1-3月,陈先生累计预扣预缴应纳税所得未超过3.6万元,对应预扣率3%,则每月预缴税款300元;4月份,累计应纳税所得达到4万元,对应预扣率升至10%,4月预缴税款580元;5-12月,预扣率与全年收入税率一样,为10%,每月个税负担为1000元。虽然不是每个月税款相同,但各月预缴税款累加为9480元,刚好是全年应纳税款。 我们再举个例子。假设马先生每月应纳税所得额为2万元。1、2月份对应预扣税率分别为3%、10%,这2个月分别预缴税款600元、880元;3-7月,对应预扣税率为10%,月度预缴税款提至2000元;8月份,累计应纳税收入超过14.4万元,预扣率提高到20%,当月预缴税款3600元;9-12月,对应预扣率均为20%,每月缴纳税款4000元。 “马先生全年应纳税3.1万元,若均摊到12个月,每月的税负为2590元。而在现行规定下,他1-7月的月缴税要低于月度平均值,但8-12月,每月预缴税款要高于平均值。”业内人士表示,今年对类似收入的群体来讲,可能会产生税款越来越多的感受。 从上面的例子也可以看到,应纳税所得额高的人,更早遇到“税率跳档”,而且,下半年当累计预扣预缴应纳税所得额超过14.4万元、30万元等临界点时,“税率跳档”还会继续。随着累计应纳税所得额的提高,最多会产生6次跳级,每月预扣的个税会有所不同。 适用税率怎么算,“税率跳档”共有哪些临界点,快来收藏这张表格吧。 前低后高会较普遍 据税务部门介绍,年度收入扣除基本减除费用(即每月5000元)、三险一金、专项附加扣除后,应纳税所得超过3.6万元的,即税率达到10%甚至以上的群体,都将存在月度税款不均衡、年初低年末高的现象。而且,收入越高的群体,年初减税感受越明显。 另外,个税改革前是按月计算,月度收入不变的前提下,每月税额基本不变;新个税法对综合所得实行按月预缴,按年汇算累计计税。而且,新的计税方式,对月度收入波动大、一些月份免税额度不足扣除的中低收入群体来说,还可以拉低税负。 个人所得税预扣率表一

|