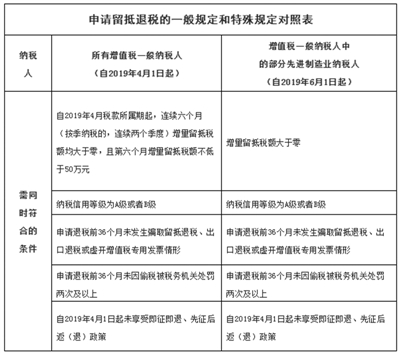

申请流程看过来 那么,啥是增量留抵税额?符合条件的纳税人如何申请留抵退税?这些干货快来看看。 据了解,增量留抵税额,是指与2019年3月底相比新增加的期末留抵税额。 在“39号公告”和“84号公告”分别明确的一般规定和特殊规定下,纳税人申请留抵退税的相关条件,我们用一张表让大家看明白。 如何计算退税额? 先看两个公式:一、允许退还的增量留抵税额=增量留抵税额×进项构成比例(适用于部分先进制造业纳税人);二、允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%(除部分先进制造业以外的其他行业纳税人)。 在上述计算公式中,进项构成比例是啥意思呢?提醒大家:进项构成比例,是2019年4月至申请退税前一税款所属期内已抵扣的增值税专用发票(含税控机动车销售统一发票)、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额占同期全部已抵扣进项税额的比重。计算时,需要将上述发票汇总后计算所占的比重。 如何申请办理? 纳税人申请办理留抵退税,应于符合留抵退税条件的次月起,在增值税纳税申报期内,完成本期增值税纳税申报后,通过电子税务局或办税服务厅提交《退(抵)税申请表》。 申报表怎么填? 纳税人应在收到税务机关准予留抵退税的《税务事项通知书》当期,以税务机关核准的允许退还的增量留抵税额冲减期末留抵税额,并在办理增值税纳税申报时,相应填写《增值税纳税申报表附列资料(二)(本期进项税额明细)》第22栏“上期留抵税额退税”。 两点 提示 1、留抵税额是个时点数,会随着增值税一般纳税人每一期的申报情况发生变化,因而提交留抵退税申请必须在申报期完成,以免对退税数额计算和后续核算产生影响。 2、增值税一般纳税人取得退还的留抵税额后,应相应调减当期留抵税额,并在申报表和会计核算中予以反映。 相关 链接 增值税改革将在未来三年内 持续带动我国经济增长 上海财经大学公共政策与治理研究院近日发布的《中国增值税减税政策效应季度分析报告》(以下简称《分析报告》)指出,减税效应持续释放,未来三年对我国经济发展均有提振作用。 《分析报告》显示,2019年4-6月,深化增值税改革工作取得了显著成效,减税额分别为1113亿元、1105亿元、967亿元,合计减税3185亿元,总体实现了确保主要行业税负明显降低、部分行业税负有所降低、所有行业税负只减不增的预期目标。 《分析报告》指出,增值税减税在2019年4-6月已经对经济发展产生了显著的带动作用。 在营业收入方面,增值税减税显著提高了重点税源企业(10万户年纳税额500万元以上的企业)的营收水平,提高幅度3.27%,且对民营经济的带动作用要大于平均水平,带动民营经济营收增长4.54%,是平均水平1.39倍。在研发支出方面,增值税减税大幅提高了企业的研发支出水平,并且对民营企业研发支出的促进作用最大。 除此之外,增值税起征点的提高还显著改善了营收在3万元至10万元之间企业的经营状况。研究显示,起征点提高显著提升了3万元至10万元之间企业的营收收入,提升幅度高达8.7%;这部分企业的盈利水平提高幅度达1.5%左右,并且可使0.8%的企业扭亏为盈。 《分析报告》显示,2019年增值税改革不仅在二季度对经济起到了拉动作用,并将在未来三年左右的时间内持续带动我国经济增长。

|