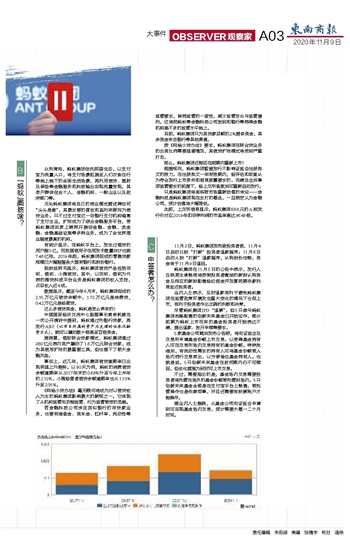

“蚂蚁”面临啥? 众所周知,蚂蚁集团依托阿里生态,以支付宝为流量入口,将支付场景拓展至人们衣食住行等线上线下的全面生活场景,再利用信贷、理财及保险等金融服务和科技输出实现流量变现,其客户群体包含个人、金融机构、一般企业以及政府部门等。 无论蚂蚁集团将自己的商业模式描述得如何“头头是道”,其最主要的营收和盈利来源均为信贷业务。只不过支付宝这一非银行支付机构偏离了支付主业,扩张成为了综合金融服务平台,使蚂蚁集团实质上跨界开展非金融、金融、类金融、金融基础设施等多种业务,成为了全世界混业程度最高的机构。 有统计显示,在蚂蚁平台上,发生过借贷的用户超5亿,而我国信用卡在用发卡数量共计也就7.46亿张。2019年起,蚂蚁集团促成的零售贷款规模已大幅超越各大国有银行和股份银行。 招股说明书显示,蚂蚁集团信贷产品包括花呗、借呗、小微信贷。其中,以花呗、借呗为代表的微贷科技平台业务是蚂蚁集团的收入支柱,占总收入近4成。 数据显示,截至今年6月末,蚂蚁集团促成的2.15万亿元信贷余额中,1.73万亿元是消费贷,0.42万亿元是经营贷。 这么多信贷资金,蚂蚁是怎么弄来的? 中国国际经济交流中心副理事长黄奇帆曾在一次公开演讲中提到,蚂蚁通过先银行贷款,再发行ABS(以项目所属的资产为支撑的证券化融资方式),就可以撬动数十倍甚至百倍资金。 据测算,借助联合贷款模式,蚂蚁集团通过360亿元表内资产撬动了1.8万亿元联合贷款,成为其信用扩张的最重要工具,但也埋下了较大金融风险。 事实上,近几年,蚂蚁集团信贷逾期率已出现明显上升趋势。以90天为例,蚂蚁的消费信贷余额逾期率从2017年末的0.68%升至今年上半年的2.10%,小微经营者信贷余额逾期率也从1.10%升至2.05%。 《网络小贷办法》毫无疑问将成为对以信贷收入为主的蚂蚁集团影响最大的新规之一。它体现了从机构监管向功能监管、行为监管转变的思路。 若金融科技公司涉足类似银行的存贷款业务,也要有准备金、资本金、杠杆率、流动性等 监管要求,保持监管的一致性,减少监管空白与监管套利。这将把蚂蚁等金融科技公司放到和银行等持牌金融机构差不多的监管水平线上。 目前,蚂蚁集团只为其贷款总额的2%提供资金,其余资金来自银行等其他渠道。 按《网络小贷办法》要求,蚂蚁集团在联合贷业务的出资比例需要显著增加,其信贷扩张模式将受到严重打击。 那么,蚂蚁集团还能否在短期内重新上市? 根据规则,蚂蚁集团暂缓发行不影响证监会注册批文的效力。在注册批文一年有效期内,经评估和核查认为符合发行上市条件和信息披露要求的,在满足会后事项监管要求的前提下,经上交所备案后可重新启动发行。 只是蚂蚁集团将面临被市场重新估值的命运——金融科技是蚂蚁集团现在主打的概念,一旦被定义为金融公司,预计估值将大幅降低。 此前,上交所信息显示,蚂蚁集团68.8元的A股发行价对应2019年扣非净利润的市盈率高达96.48倍。 中签者怎么办? 11月3日,蚂蚁集团发布致投资者信,11月4日启动H股“打新”投资者退款程序;11月6日启动A股“打新”退款程序,认购股份注销,资金将于11月9日退回。 蚂蚁集团在11月5日的公告中表示,发行人及联席主承销商将按照投资者缴纳的新股认购资金及相应的新股配售经纪佣金并加算同期存款利息返还投资者。 业内人士表示,及时退款有利于避免蚂蚁集团在监管政策环境发生重大变化的情况下仓促上市,有利于投资者作出正确的判断和决策。 尽管蚂蚁集团IPO“退票”,但5只参与蚂蚁集团战略配售的创新未来基金已开始运作。部分前期为蚂蚁上市而来的基金投资者开始表达不满,提出退款、放开申赎等要求。 5家基金公司随后发布公告称,将向证监会及交易所申请基金份额上市交易,以使得基金持有人可在交易所场内交易持有的基金份额,待获批准后,有流动性需求的持有人可将基金份额转入场内进行交易卖出,以方便每位基金持有人。也就是说,5只创新未来基金在封闭期内仍不可赎回,但优化措施为到时可上市交易。 不过,需要指出的是,基金场内交易需要投资者将托管在场外的基金份额转托管到场内。5只创新未来基金全部是在支付宝平台上销售,转托管操作也是件麻烦事,并且还需要有股票账户才能操作。 据业内人士推测,从基金公司向证监会申请到可实现基金场内交易,预计需要大概一二个月时间。

|