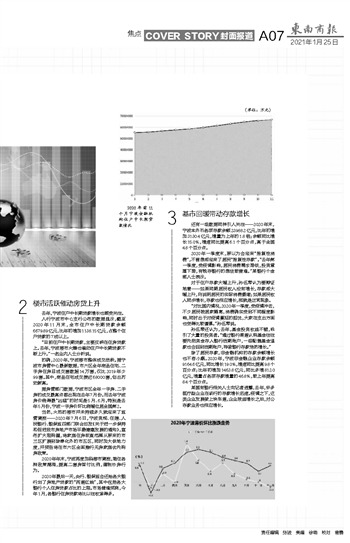

楼市活跃催动房贷上升 去年,宁波住户中长期贷款增长也颇受关注。 人行宁波市中心支行公布的数据显示,截至2020年11月末,全市住户中长期贷款余额6679.89亿元,比年初增加1138.15亿元,占整个住户贷款的7成以上。 “目前住户中长期贷款,主要反映在住房贷款上。去年,宁波楼市火爆也催动住户中长期贷款不断上升。”一名业内人士分析说。 的确,2020年,宁波楼市整体成交活跃。据宁波市房管中心最新数据,市六区全年商品住宅、二手房住房总成交套数超14万套,仅比2019年少99套。其中,商品住宅成交接近68000套,创出历史新高。 据房管部门数据,宁波市区全年一手房、二手房的成交最高点都出现在去年7月份。而去年宁波房价涨得最“凶猛”的时间是5月、6月。特别是去年5月份,宁波一手房价环比涨幅位居全国第2。 当然,火热的楼市并未持续多久就迎来了监管调控——2020年7月6日,宁波资规、住建、人民银行、银保监四部门联合印发《关于进一步保持和促进我市房地产市场平稳健康发展的通知》,宣布扩大限购圈,将家庭住房核查范围从原来的市三区扩展到除奉化外的市五区,同时加大供地力度,并预告将在市六区全面推行无房家庭优先购房政策。 2020年年末,宁波再度加码楼市调控,堵住各种政策漏洞,提高二套房首付比例,遏制炒房行为。 2020年最后一天,央行、银保监会还给各大银行划了房地产贷款的“两道红线”,其中包括各大银行个人住房贷款占比的上限。市场普遍预测,今年1月,各银行住房贷款将比以往收紧得多。 基市回暖带动存款增长 还有一组数据同样引人关注——2020年末,宁波本外币各项存款余额23988.2亿元,比年初增加3130.4亿元,增量为上年的1.8倍;余额同比增长15.0%,增速同比提高6.1个百分点,高于全国4.8个百分点。 2020年一季度末,原以为会迎来“报复性消费”,不曾想却迎来了居民“报复性存款”。“去年第一季度,受疫情影响,居民消费需求降低,投资意愿下降,有钱存银行的想法较普遍。”某银行个金部人士表示。 对于住户存款大幅上升,孙伍琴认为要辩证地看——如果同期居民收入没有增长,存款却大幅上升,则说明居民的实际消费萎缩;如果居民收入同步增长,存款也相应增长,那就是正常现象。 “对比国内情况,2020年一季度,受疫情冲击,不少居民被居家隔离,消费确实受到不同程度影响,同时出于对疫情蔓延的担忧,大家在支出方面也变得比较谨慎。”孙伍琴说。 孙伍琴还认为,去年,基金投资收益不错,吸引了大量的投资者。“通过银行渠道认购基金往往要先把资金存入银行活期账户,一些配售基金退款也会回到活期账户,导致银行存款悄然增长。” 除了居民存款,非金融机构的存款余额增长也不容小觑。2020年,宁波非金融企业存款余额9164.6亿元,同比增长19.0%,增速同比提高9.8个百分点;比年初增加1463.8亿元,同比多增812.0亿元,增量占各项存款增量的46.8%,较上年提高8.4个百分点。 某国有银行相关人士向记者透露,去年,许多医疗型企业在该行的存款增长迅速。疫情之下,这类企业发展驶上快车道,企业效益增长之后,对公存款业务也相应增长。

|