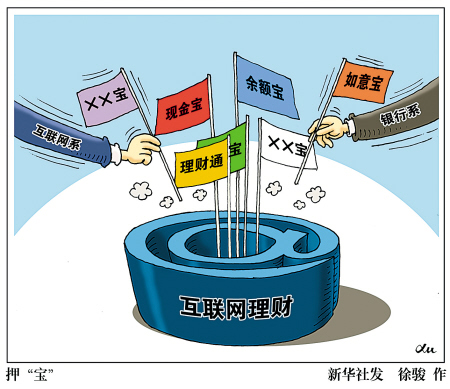

去年6月余额宝的推出开启了中国互联网金融的浪潮,随后其巨大的吸金能力吸引多个互联网企业加入战局。进入2014年后,各种互联网理财产品更是“百花齐放”,刚刚过去的元宵节理财市场更是硝烟弥漫,好的产品一份难求。 专家分析称,去年下半年,尤其过年前的一段时间,受资金面紧张等多重因素的影响,互联网理财产品的收益率集体冲高,表现颇佳。但春节过后,各大互联网理财产品的收益率开始出现集体下滑趋势。投资者应在享受抢食盛宴时,做好长期投资规划,切忌盲目跟风。 “三马”同台竞技 马年互联网理财产品热度不减 执掌中国平安、阿里巴巴、腾讯的“三马”———马明哲、马云、马化腾,去年末在“众安在线”合力办保险之后,近期又在互联网理财江湖短兵相接。 进入2014年,互联网金融产品创新不断。2月14日,国内两大互联网巨头阿里巴巴和腾讯趁元宵节和情人节共同推出互联网理财产品,一个是保险理财产品,一个是首只投资A股市场的互联网权益类基金产品“定投宝”。 在余额宝大热之后,余额宝二代产品的动向一直颇受市场关注。前不久,阿里推出一款“余额宝用户专享权益”万能险产品,称“保本保底,预期7%的收益”,也被市场认为是余额宝二代产品“定期宝”。据支付宝官方发布的消息称,“上午10点钟开售的总额5.8亿元的‘元宵节保险理财产品’在3分钟内被抢购一空。” 同日,腾讯和银河基金合作的首只互联网基金—银河定投宝中证腾安价值100指数基金(“定投宝”)也遭到抢购。与实为货币基金的各种“宝”不同,定投宝是跟踪中证腾安价值100指数的基金产品,将投资A股市场,存在一定投资风险。 对于互联网理财“蛋糕”的争夺并非仅仅来自于互联网企业的厮杀。在微信“理财通”已然正式上线,支付宝宣布“余额宝”规模超过2500亿元之际,金融巨头平安集团也加入混战,日前推出了其互联网金融的战略产品之一“壹钱包”。 网络理财已现“百花齐放” 2013年以来,互联网金融异军突起:支付宝联合天弘基金推出货币基金“余额宝”,短短3个月规模就突破500亿元;10月28日,百度推出在线理财产品“百发”,当天规模就突破10亿元;国华人寿通过淘宝网卖保险,3天就卖出1亿元…… 事实上,自从“余额宝”取得巨大成功,互联网公司嫁接货币基金的“余额宝模式”就被广泛复制,据记者不完全统计,目前类似“余额宝”产品超过20种。百度推出“百发”,以8%的年化收益率秒杀无数粉丝;网易“添金计划”则是直接加送1%或5%的补贴;转型后的零售业巨头苏宁云商,于15日正式推出余额理财产品“零钱宝”,测试期七日年化收益率高达6.99%,令一众银行理财产品望尘莫及。 众所周知,互联网金融产品的亮点之一就在于:对于用户的最低购买金额没有限制,一元钱就能起买。此外,存银行还是存支付宝,人们的第一反应往往是把余额宝的投资收益和银行的活期利息拿来比较。据支付宝介绍,同样一万元,通过活期存款一年的收益只有35元,而如果通过余额增值服务一年的收益可以有380元以上,收益比活期高出十倍。 东方证券分析师金麟指出,互联网理财产品之所以吸引更多的闲散资金涌向类“支付宝”产品,是因为在用户心中,购买某种金融产品心理门槛较高,而“余额宝”仅仅是支付宝的拓展,使自己的闲散资金增值;另一方面也来源于支付宝在移动端的快速布局:仅仅需要用到支付宝客户端,而购买其他互联网金融产品则需安装更多软件。“余额内的资金能随时用于网上购物、支付宝转账、缴费等支付,其所获收益又比银行活期存款更高,因此大大增加了其用户黏度。” 高收益是否可持续? 网销理财产品的高收益从何而来?这样的收益能否持续?业内人士明确表示:“肯定是无法持续的。” 当前的互联网理财产品大多绑定的是货币型基金,本质就是以“T+0”的方式,吸引人们放在第三方支付平台的“闲钱”。去年下半年,银行间市场资金紧张加剧、同行拆借利率走高,为做短投为主的货币型基金创造了“天时地利”的条件。但随着市场资金需求的逐渐缓解,其收益率必将回落。 天弘基金副总经理周晓明也曾坦言,挂钩天弘货币基金产品的“余额宝”近期接近5%的7日年化收益率并不能长期持续,“高收益并不是一直能保持的,未来会回归常态。” 业内人士认为,现在网络上“余额宝”的产品可以大卖,因为其确实接近无风险收益率。但在同样的平台上,如基金超市中的复杂性产品,债券型基金销售则很差。“余额宝”单个产品的胜利,并不意味着互联网的胜利。从长期来看,未来高利率不再的时候,如何投资理财,才是投资者需要考量的。(据新华社)

|