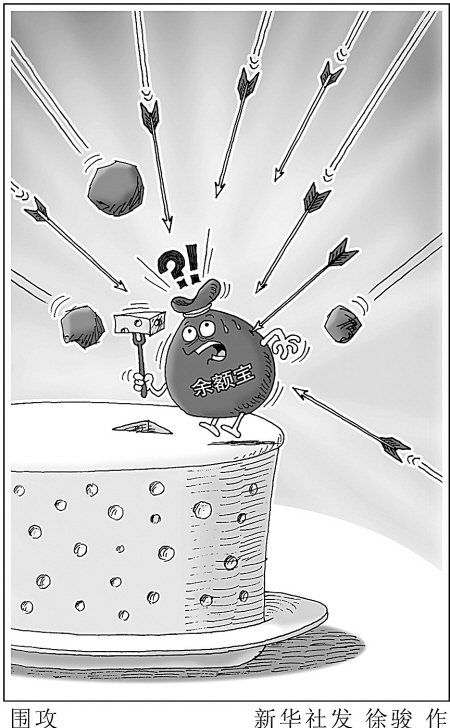

余额宝迅猛发展 银行压力倍增 天弘基金最新数据显示,截至2月26日,余额宝用户数突破8100万。根据2月中旬余额宝户均规模6500元测算,余额宝的规模可能已经突破5000亿元。 余额宝迅猛发展,已成为货币市场基金规模发展的重要推动力量。数据显示,截至今年1月末,货币市场基金规模由半年前不到5000亿增至9500亿元,单月增量达到2053亿份。 不过,互联网货币基金主要抢夺的是银行活期存款。统计显示,今年1月份存款大幅减少9402亿元。交行金研中心研报认为,新增居民存款规模大幅减少,在于利率市场化推进、理财产品增多,特别是近期互联网货币市场基金快速发展,对居民存款分流明显。 活期存款流失抬高了银行资金成本,银行压力倍增。包括工、农、中、建、交五大行在内的多家银行纷纷开发低起点、高流动性的“类余额宝”,以挽留客户和存款。 在中国银行业协会近日召集的相关会议上,一些银行业界人士及金融领域专家认为,从维护金融市场秩序公平竞争与国家金融安全计,应将“余额宝”等互联网金融货币基金存放银行的存款纳入一般性存款管理,不作为同业存款,按规定缴纳存款准备金。 争议“不公平”监管 一直以来,银行对余额宝的主要意见在于,与保险公司等其他金融机构与银行的协议存款相比,与天弘基金增利宝对接的余额宝享受着一定的优惠措施,如货币基金享受“提前支取不罚息”,“与银行存款属于同业存款而不属于一般性存款”等。 同业存款的利率由双方协商议定,一般性存款的利率上限则受管制。如果将余额宝存放银行的存款纳入一般性存款管理,无疑将对当前高收益的“余额宝”造成巨大冲击。 “余额宝一旦被纳入一般性存款管理,意味着作为大额协议存款,其利率只能在基准利率最多上浮30%。”中国财富管理50人论坛研究员贺颖彦表示,简单说来,从目前看,半年利率约3.64%,一年期约在3.9%。 天弘基金四季报显示,其投向银行存款的资产比例高达92%。低风险高利率的同业存款利息,是余额宝收益的主要来源。 “余额宝此前几乎把所有钱投入到同业存款之中。如果这些限制得以真正实施,保守测算,余额宝收益将降低2个点以上。”贺颖彦表示,余额宝可能不得不投向风险更高的债券及外汇市场。 货币基金目前享有的优惠并非一直存在。2011年10月,在城投债收益飙升、货币基金出现大量负偏离的情况下,为防止流动性风险,证监会下发相关文件,明确规定货币仅仅投资协议存款不再受制于30%的限制。 基于目前货币基金不存在上述流动性问题的现实,一些银行因此要求取消这些优惠,以实现公平监管。 余额宝发展备受挑战 “余额宝诞生初期,规模小、性质不明,如果过早严厉监管很可能会扼杀金融创新。”中国社科院金融研究所银行业研究室主任曾刚说,监管可以为创新预留空间,随着余额宝规模不断扩大,其市场影响力已不容小觑。 “余额宝的T+0日赎回特点,提高了资金使用效率,增强了货币市场基金的现金替代功能。”长城证券基金分析师阎红说,实质为货币市场基金的余额宝,因互联网销售渠道拥有庞大的客户数量。但一旦出现同时大量赎回,为保证T+0实时赎回的承诺,基金流动性将面临挑战。 对于余额宝等互联网货币基金目前的高收益,金融问题专家赵庆明认为,随着银行间市场资金逐渐宽裕,互联网货币基金收益可能将由前期的6%以上逐渐降低。此外,“提前支取不罚息”优惠政策一旦被取消,势必对其收益造成影响。 曾刚认为,由于互联网金融来势迅猛,发展时间仍然不长,目前对余额宝的监管有待进一步讨论和完善。从余额宝的发展来看,监管层和行业内应对可能创新发展和潜在风险进行预估,以进行适时适度的制度设计安排。(新华社) 王连洲:货币市场基金不会动摇银行存款基础 北京大学国际投资管理协会名誉会长王连洲27日在阿里巴巴调研余额宝时表示,认为以余额宝为代表的互联网货币基金造成银行存款大量流失,推高市场利率的观点完全是一个误解,货币市场基金不会动摇银行的存款基础。 王连洲认为,资金并没有实质流出银行体系。“从运作机制来看,中国货币市场基金连接了活期存款和银行间协议存款两个市场,主要投资于银行协议存款。”王连洲说,“这也意味着居民将银行活期存款转移到货币市场基金,货币市场基金投资于银行协议存款,从整体上看,资金并没有太多地流出银行体系,只不过不同市场的利率价格差被打破。” 据统计,截至2014年1月末,中国货币市场基金总规模为9532亿元,而居民储蓄存款为47.9万亿元,全部人民币存款为103.4万亿元,相比之下货币市场基金要小得多。 规律显示,当货币市场基金与银行的存款利率差较大时,会吸引资金从银行存款转到货币市场基金,而当利差收窄时,资金又会从货币市场基金回流到银行存款。 “从长期来看,货币市场基金和银行存款是良性竞争。”王连洲引用美国的经验解释称,为了应对货币市场基金的挑战,美国银行纷纷改善服务,推出各种创新金融产品。从2000年到2012年,美国货币市场基金规模与活期存款之比,不仅没有上升,反而从接近100%下降到30%左右。 “货币市场基金并没有成为冲垮银行存款的洪水猛兽,反而成为促使银行改善服务的催化剂。”王连洲说,“原来只有银行VIP客户才能享受的优质服务,越来越多的普通储户也能开始享受了。” 王连洲表示,从另一角度看,货币市场基金的发展本身就是市场化竞争的产物,货币市场基金的规模和费率也是由市场决定的。如果费率高、服务差,资金自然就会流向其他货币市场基金,或者回流到银行,反之亦然。党的十八届三中全会提出,要让市场在资源配置中发挥决定性作用,这一点对于资金市场同样适用。(据新华社)

|