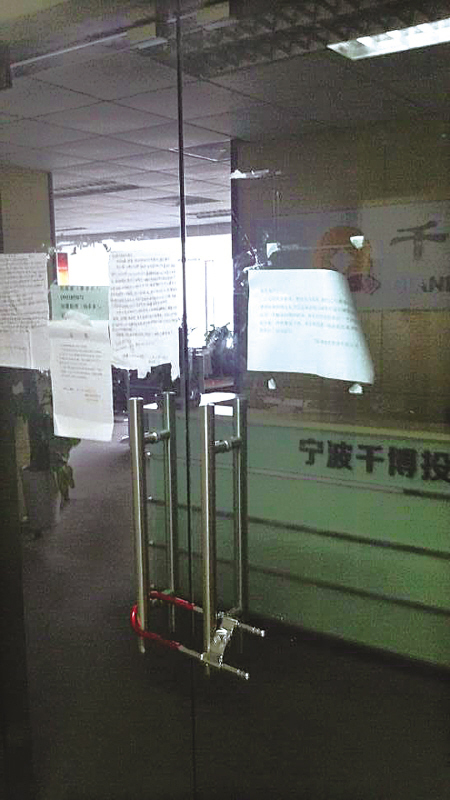

公司已被警方立案调查。 一家P2P公司面临倒闭。(杨绪忠 摄) P2P平台呈本土化趋势 自去年以来,除多家全国知名的P2P平台入驻宁波之外,宁波本土的P2P也如雨后春笋般地生长起来。相较人人贷、红岭创投、陆金所等全国知名P2P平台,宁波本地的P2P企业规模较小,注册资本多集中在1000万元以下。主要业务仍集中于线下,处于发展的起始阶段。宁波P2P平台的借款年化利率一般在18%至25%,个别高达30%。 分析人士认为,相较外地在甬的分支机构而言,宁波本土的P2P平台对宁波小微企业融资的贡献更大,更注重与甬商商会及本土实业进行合作,为宁波创业者提供融资支持,针对本地资金需求具有季节属性、短期资金需求量大、回款能力强的项目提供融资支持。这些资金除流向P2P渠道之外,还用于投资基金、保险、资产管理等领域。 不仅于此,一批优质的宁波本土的P2P平台还成为市民投资理财的新去处。投资者王先生从去年以来转战多家P2P,收益颇丰。他告诉记者:“只要选准平台,分散投资,获得的收益还是很可观的。” 如位于南部商务区的“车能贷”,将传统的金融商业模式与互联网商业模式结合,创造出民间资金与汽车抵押借款相结合的方便、快速、高收益借贷投资平台。该平台工作人员介绍,借款人在车能贷网站上发布贷款需求,上传个人身份信息与汽车相关证件信息到网站,工作人员对用户提供的信息进行审核,评估汽车价值后,就能确定贷款额度。网上申请审核通过后,工作人员上门服务、签订借款合同。当借款人还款严重逾期时,“车能贷”先从风险备用金中拿出资金对投资人先行赔付本金,然后再向借款人追偿。“对投资人而言,只需要登录车能贷网站,选择希望投资的借款需求进行投资,投资金额以50元起步,网站每天就会计算出每一笔投资的收益。投资人的年化收益率可达15%,目前,我们已做了1800万元的业务,不良贷款率保持着零的纪录。”公司创建人干建君对记者表示。 行业发展亟待规范 不过,记者通过走访相关人士了解到,与全国各地一样,宁波的P2P行业也正在经历野蛮生长期,企业良莠不齐,合法经营者与非法套利者并存。自去年阿拉贷、速速贷等因运营不善而倒闭后,今年以来,又有多家P2P平台出现倒闭跑路现象。 “3·15”前夕,一家名为“宁波千博投资管理有限公司”的P2P平台倒闭,从而使一批中老年投资者的本金出现损失。昨天,记者来到这家位于中信银行大厦16楼的公司看到,这里人去楼空,大门紧锁,玻璃门上面贴满了投资者的控诉材料。 公开资料显示,千博投资注册于2014年7月份,注册资金5000万元,专业从事投资管理、投资信息咨询、项目招商与推广、项目投资及融资、投资顾问等多元化综合性投资管理业务。公司“致力于成为现代投资行业最专业、最独具规模的行业领头人”。 一位不愿透露姓名的投资者对记者说:“这家公司有一名李姓经理,要求我们将投资款打入一个指定账号,后来才发现这个账号是高新区某服饰公司的,而并不是公司宣称的上海某基金公司的账号。目前,这个李经理已不见踪影。事发后,公司承诺一周后还款,但并没有兑现。”根据警方信息,目前,该公司已涉嫌非法吸收公众存款而被立案调查。 据记者了解,P2P风险频出的原因主要有四种:通过自融,拿钱自己去放高利贷或做高风险投资,失败后倒闭;诈骗驱动造一个壳网站,用高息吸引投资人上当,时机成熟撒腿就跑;风控能力较弱,完全是不懂风控的人放贷,自然只会放不会收,从而出现高额坏账;利用庞氏骗局借新还旧,或严重拆标,资金链一断就面临破产。 监管政策呼之欲出 事实上,就在刚刚结束的全国两会上,央行行长周小川透露,一项针对互联网金融的新政策正在起草讨论中,将会很快出台,对互联网金融的监管政策,也会根据发展情况逐步制定。而春节前夕,银监会普惠金融部已经成立。市场预计,普惠金融部正在开展互联网金融监管细则的研究工作,P2P监管细则有望很快出台。 自去年底首次明确P2P网贷平台监管归属银监会之后,近期有媒体披露,上周银监会普惠金融部首次召集各相关部门以及业内人士举行闭门会议,并抛出了一份相对完整的P2P监管文件征求意见。文件内容除了明确P2P平台注册资本金达3000万元的门槛外,还提出对P2P必须实行杠杆管理,禁止拆标等。不过,该文件处于征求意见阶段。 虽然这些消息还没有完全得到证实,但加强对P2P行业的监管正成为业内共识。“宁波市应制定严格的P2P企业的准入及监管制度,希望政府出台市级层面的P2P信用评价及信息披露机制,以规范宁波互联网金融市场,培育一批宁波本土的P2P龙头企业。”浙江万里学院金融系教授田剑英表示。 宁创财富总经理张勇认为,一家正规化的P2P平台想要赚钱还是“挺难的”,前期需要投入大量的资金,建立涵盖业务推广、销售、技术、风险管理和产品项目开发的一整套体系。尤其是风险管理的能力应当不低于银行。而这些全做到位的平台相对偏少。一旦监管细则要提高行业准入的门槛,过滤掉不合规定的企业,跑路现象也会相对减少。“在监管新政呼之欲出的背景下,宁波本土的P2P行业将面临大洗牌,不规范或实力弱小的平台生存空间会越来越小,而优秀的平台将会强者恒强。”

|