|

| 宁波华美线业有限公司的污水处理系统。(严振荣 董娜 摄) |

|

| 宁波钢铁有限公司热轧厂房屋顶的太阳能装置。(胡艳红 董娜 摄) |

|

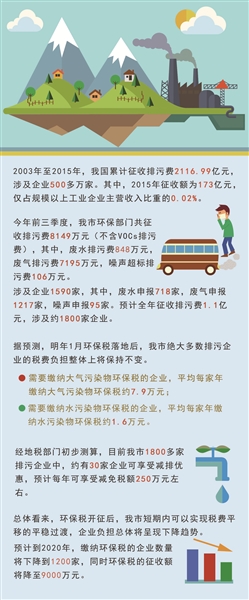

| 制图 韩立萍 |

本报记者 董娜 通讯员 姚伟君 高污染行业成“监控重点” 明年1月1日环保税开征后,运行38年的排污费制度将退出历史舞台。在此之前,已经有不少业内人士指出,现有的排污费标准,远远不能体现社会真正所需的环境治理成本。 统计数据显示,2003年至2015年,我国累计征收排污费2116.99亿元,涉及企业500多万家。其中,2015年征收额为173亿元,仅占规模以上工业企业主营收入比重的0.02%。 再来看看环保税征收的国家标准:大气污染物税额为每污染当量1.2元至12元,水污染物税额为每污染当量1.4元至14元,固体废物按不同种类每吨为5元至1000元,噪声按超标分贝数每月350元至11200元。在“国标”范围内,各省市可根据实际环境承载能力,自行设定差别化税率。中央财经大学研究团队预测称,环保税开征后,如果各地都从高设定税率,规模将远超现行排污费。 值得注意的是,火电、煤炭、采矿、化工、石化等14个重污染行业,无一例外被列为重点监控(排污)对象。这些行业是大气污染物、水污染物排放比较集中的“大户”。对于这些治污压力较大的企业,在环保税征收初期缴纳的税额也会相对较高。 环保税开征后,受影响的不仅仅是这些能源行业的“排污大户”。《环保税法》明确指出:直接向环境排放气、水、固体和噪声这四种应税污染物的企业事业单位和其他生产经营者,需要缴纳环保税,而这个范畴包括了大部分制造业和部分污染较严重的加工业。 这意味着,如果企业属于火电、钢铁、水泥、电解铝、煤炭、冶金、建材、酿造、纺织、制革、发酵、电镀、印染、造纸、食品加工、化工、制药等污染行业,很有可能被列入环保税的“监控目标”。尤其是原来缴纳排污费不规范的企业更应该“警醒”,今后我市对这类企业刚性执法的力度将进一步加大。 在市地税局相关负责人看来,由“费”改“税”的过程,是通过“绿色税制”调节的杠杆作用对不同企业进行“甄别”的过程。环保税负差异,最终将带来产品价格、生产规模等差异,以“优胜劣汰”倒逼企业主动减排,认真履行环保责任、减少污染物排放的企业,就可以少缴税。 可以预计的是,环保税将推动高污染生产企业合理补偿其在生产过程中造成的环境成本。从长远来看,环保税将进一步激励能源行业提高能源使用效率,为治污减排带来利好的同时推动企业“减负”。 你的工厂该缴多少税 统计显示,今年前三季度,我市环保部门共征收排污费8149万元(不含VOCs排污费),其中,废水排污费848万元,废气排污费7195万元,噪声超标排污费106万元。涉及企业1590家,其中,废水申报718家,废气申报1217家,噪声申报95家。预计全年征收排污费1.1亿元,涉及约1800家企业。 那么“费变税”后,征收标准将有哪些变化?根据浙江省最新出台的规定,大气污染物(除四类重金属污染物项目)适用税额为每污染当量1.2元,四类重金属污染物项目(铬酸雾、汞及其化合物、铅及其化合物、镉及其化合物)适用税额为每污染当量1.8元;水污染物(除五类重金属污染物项目)适用税额为每污染当量1.4元,五类重金属污染物项目(总汞、总镉、总铬、总砷和总铅)适用税额为每污染当量1.8元。这一税额标准与我省现行排污费收费标准基本一致。 “环保税开征后,企业计算应纳税额时,要注意区分不同的污染物,按不同的排放量计算适用税额。”市地税局相关负责人提醒企业,应税大气污染物、水污染物的污染当量数,以该污染物的排放量除以该污染物的污染当量值计算。每种应税大气污染物、水污染物的具体污染当量值,依照环保税法所附《应税污染物和当量值表》执行。应税大气污染物、水污染物、固体废物的排放量和噪声的分贝数,按照自动监测、监测性监测、排污系数、物料衡算或抽样测算的方法和顺序计算。 我市一家大型化工企业负责人为记者算了一笔账:企业在大气污染物排放口安装了污染物自动监测设备后,假设测出2018年第一季度二氧化硫的排放量为1687千克,按《应税污染物和当量值表》规定,二氧化硫的污染当量值为0.95千克。假设大气污染物的税额标准为每污染当量1.2元,该企业当季度不符合减免税优惠政策,那么该企业当季的二氧化硫当量值为1687÷0.95=1776,应缴纳环保税为1776×1.2=2131元。 同时,根据环保税法规定,纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准30%的,减按75%征收环保税;如上述浓度值低于排放标准50%的,减按50%征收环保税。因此,假设这家化工企业排放二氧化硫的浓度值为排放标准的60%,那么可以享受减按75%征税的优惠政策。最终企业当季应缴纳的环保税为2131×75%=1598元,实际享受减免533元。 据预测,明年1月环保税落地后,我市绝大多数排污企业的税费负担整体上将保持不变。以大气污染物和水污染物为例,经测算,需要缴纳大气污染物环保税的企业,平均每家年缴纳大气污染物环保税约7.9万元;需要缴纳水污染物环保税的企业,平均每家年缴纳水污染物环保税约1.6万元。 企业负担总体将下降 环保税开征“箭在弦上”,我市相关部门正加紧进行税源摸底,加大企业排查力度,进入环保税正式开征的最后准备阶段。 市地税局相关负责人表示,出于不增加企业负担的考虑,排污费“平移”至环保税,短期看征收面相同。同时,随着我市截污纳管工作的积极推进,部分企业产生的污水将纳入城市污水管道系统进行集中处理,不需要缴纳环保税。此外,部分企业进一步增加环保投入,达到一定标准能享受环保税的减免优惠,客观上将减轻企业负担。 今年7月,市地税局联合市环保局实地走访了99家排污企业。调研发现,这些企业目前每年缴纳排污费860万元,预计有12家企业将不征环保税或享受环保税减免,占比约12%,预计实际减负约280万元,减幅为33%。 宁波中金石化有限公司目前年平均缴纳排污费250万元。该企业负责人告诉记者,以公司的产值体量测算,年投入环保设备资金将高达1.2亿元,随着环保设备的加速上线及环保工艺的进一步提高,到2020年,排放污染物标准将低于规定排放标准50%,可享受减按50%征收环保税的优惠,以目前年缴纳排污费250万元计算,届时应纳税额为250×50%=125万元,税负将不增反减。 记者在对比前后税费政策时也发现,目前现行排污费制度只规定了一档减排税收减免,即对排放浓度低于标准50%的项目可进行减半征收;而环保税增设了一档减排税收减免,即排放浓度低于排放标准30%的,减按75%征收环保税,多档减免将有效引导企业节能减排并降低既有缴费企业的负担。 这几天,在专门从事工业污水排放处理的宁波华清环保技术有限公司,工作人员正忙着为污水处理设备做进一步改良,近期计划上线的环保设备经测评可保证排放应税大气污染物及水污染物的浓度值低于规定污染物排放标准35%左右,到明年,企业就能享受减按75%征收的优惠政策,以目前年缴纳排污费63万元计算,明年实缴税额为63×75%=47.25万元,年税费负担将减轻25%。 经地税部门初步测算,目前我市1800多家排污企业中,约有30家企业可享受减排优惠,预计每年可享受减免税额250万元左右。 总体看来,环保税开征后,我市短期内可以实现税费平移的平稳过渡,企业负担总体将呈现下降趋势。预计到2020年,缴纳环保税的企业数量将下降到1200家,同时环保税的征收额将降至9000万元。 国外如何征收环保税 美国重视专税专用。美国的环保税由税务部门统一征收上缴至联邦财政部,然后由财政部将税款分别纳入普通基金预算和信托基金,信托基金还下设超级基金,由美国环保局负责管理,主要用来服务于专项的环保事业。由于征管部门集中,征管手段现代化水平高,因此在美国,拖欠、逃漏环保税的现象很少,环保税征收额呈逐年上升趋势。 欧盟执行最为全面和标准的环保税务体系。欧盟将控制能源的消费及使用视为环境保护的关键,欧盟许多国家制定了对能源及其产品实行多重征税和差别征税的办法。比如欧盟国家都征收运输燃料税,对相似的燃料税设置不同税率,以鼓励使用更为清洁的燃料和技术,差别税率的设定使得大多数欧盟国家更喜欢使用柴油而不是汽油。 日本以环境税助力节能环保。日本政府自2012年10月起对石油、天然气等化工燃料征收“地球温暖化对策税”。所征环境税主要用于节能环保产品补助、可再生能源普及等。2012年环境税征收标准分别为每千升石油或每吨天然气、煤炭250日元(约合3.2美元)、260日元(约合3.3美元)、220日元(约合2.8美元)。到2016年度,每年征收环境税2623亿日元(约合33.7亿美元)。 澳大利亚的环保税征收面覆盖较广。澳大利亚的环保税包括水污染税、噪音税、固体废物税和垃圾税等。此外,澳大利亚还通过减税的方式来保护环境。比如为了保护生态环境,政府根据远洋捕鱼的获益情况推出相关税收优惠政策,保护了近海的生物多样性。 (董娜 整理)

|