|

| 宁波市第一笔“带押过户”办理现场。 |

|

| ▲群众到窗口咨询“带押过户”办理要求。 |

|

▼办理首笔跨抵押权人“带押过户”的购房人同步收到不动产登记证书和证明。

本版摄影 王文贤 |

|

| 制图 毛雪娇 |

记 者 冯 瑄 李 芮

通讯员 胡佳敏 林丹姝

近日,自然资源部和中国银保监会联合发布不动产“带押过户”便民利企服务新政,要推动省会城市、计划单列市率先实现“带押过户”,并逐步向其他市县拓展。

所谓“带押过户”,即不动产“带押过户”,是指已经抵押的不动产买卖转移时,不需要提前归还旧贷款、注销抵押权,即可完成过户、再次抵押和发放新贷款等手续,实现不动产登记和抵押贷款的有效衔接。

宁波有哪些先行先试?

事实上,早在去年9月,宁波市不动产登记中心联合宁波银保监局就率先在全省推出二手房交易“带押过户”新模式,成功办理了我市首笔“带押过户”登记业务。

在此之后,宁波“带押过户”应用场景不断扩容:从跨银行网点,即跨不同抵押权人之间的“带押过户”,到涉及上亿元过户费用的企业间“带押过户”,再到全省首笔公积金组合贷款“带押过户”等。

越来越多的宁波百姓享受到了“带押过户”带来的房产交易便利。

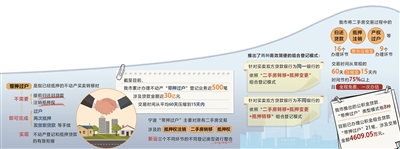

截至目前,我市累计办理不动产“带押过户”登记业务近500笔、涉及贷款金额近30亿元。交易时间从平均60天压缩到15天内。

化解了哪些痛点?

有房子交易需求的市民都知道,在交易前,如果卖方的房子有贷款、抵押,那么卖方需要结清之前的贷款才能完成过户。与此同时,买方还要申请新的贷款,整个交易过程时间长,交易的成本高、风险大,手续也相当繁杂。

“以前,住宅或企业过户,要么就是卖家自己筹集资金,或者去民间借贷筹钱,甚至去借高息过桥贷,要么就是买家提前支付首付款或垫付资金替卖家结清贷款。房子还没过户就先付钱,买家也不放心。”一名在宁波工作多年的不动产中介公司经理向记者介绍。

许先生和陈先生办理过我市首笔跨抵押权人之间的二手房“带押过户”登记业务。因做生意资金周转困难,许先生急售一套位于江北区的住宅。恰巧买方陈先生看中了这套房子,双方洽谈后,以500万元的成交价达成协议。

但是,卖方许先生当初购房时办理的按揭贷款尚有87万元未还清,该不动产还处于抵押中,无法正常过户。在不了解“带押过户”前,买卖双方只有两个方案可以解决此问题:一是许先生去民间借贷,筹集赎楼的“过桥资金”,二是陈先生先提前付给许先生87万元用于还贷。

方案一,对卖方来说资金和时间成本都太大;方案二,买方风险又太高,垫资离房产过户还有一段时间,房子随时都可能被查封或转售。

如今,有了“带押过户”的新模式,这个长期存在的二手房交易的痛点堵点可以得到解决。

在工作人员的帮助下,许先生和陈先生及银行四方到场,通过签订四方协议,一次性办理了不动产转移、抵押权变更、抵押权转移“三合一”组合登记,成功实现了我市首笔跨抵押权人之间的二手房“带押过户”登记。

市不动产登记中心有关负责人表示,把传统的二手房交易“先还贷后过户”转变为“抵押贷款跟随房产同步过户”,大幅压减交易环节和时间,免除卖方筹钱还贷压力和买方垫付资金风险。

宁波因地制宜、创新方法,通过“带押过户”尝试破解二手房交易难题,走在全省前列。

“宁波模式”是什么?

记者发现,全国多地在试水“带押过户”的过程中,主要形成了三种模式。

第一种,是新旧抵押权组合模式,通过借新贷、还旧贷无缝衔接,实现“带押过户”;第二种,是新旧抵押权分段模式,通过借新贷、过户后还旧贷,实现“带押过户”;第三种,是抵押权变更模式,通过抵押权变更实现“带押过户”。

“我市的‘带押过户’采用第三种模式,主要对原有二手房交易涉及的抵押权注销、二手房转移、抵押权新设三个不同环节的不同登记类型进行整合,推出了两种高效简便的组合登记模式。”市不动产登记中心相关负责人介绍。

针对买卖双方贷款银行为同一家银行的,依照“二手房转移+抵押变更”组合登记模式;针对买卖双方贷款银行为不同银行的,依照“二手房转移+抵押变更+抵押转移”组合登记模式。

“去年10月以来,我市不动产登记中心通过不动产转移登记和抵押权变更这种组合登记模式,为买卖双方企业和银行办理了涉及抵押金额较大的‘带押过户’登记,帮助企业节省了近1亿元的‘过桥资金’。”市不动产登记中心相关负责人介绍,这也标志着我市正式开启了企业间“带押过户”业务的试点。

与此同时,我市将二手房交易过程中的归还贷款、抵押注销、产权过户等16个办理环节整合压缩至9个,免去卖方提前还贷及抵押注销等“过桥”环节,卖方不需要先借钱还贷,即可将处于抵押状态下的不动产,通过买卖转移给买方,交易时间从常规的60天压缩至15天内,时间节约75%以上,且全程免费,一次办结。

值得一提的是,在不动产转移登记、税费缴纳和水电气网视联动办理“一站式”服务基础上,宁波不断集成“带押过户”业务,房产交易双方与银行只需“一次申请、一套材料、一个窗口、一个环节、一次缴费”。

也就是说,市民可在一个办事窗口完成二手房过户、税费缴纳、抵押变更、抵押转移及同步申请水电气网视联动过户事项的“同步办”“合并办”“合并审”,购房人和贷款银行就能同步领取不动产登记证书和证明,而且全程不额外增加时间。

更多“彩蛋”值得期待

记者在走访中了解到,许多市民在购买第一套商品房时,会选择用公积金贷款的方式。因此,为了提升便利化服务水平,降低制度性交易的成本,宁波不动产“带押过户”登记的尝试,不仅仅局限于商业贷款,公积金贷款也在积极推进中。

去年12月,向建设银行申请办理住房公积金贷款的宁波市民徐女士,以存量房“带押过户”的方式,办理了产权过户和抵押登记,这也是全省首例住房公积金贷款“带押过户”的成功案例。

市住房公积金管理中心与市不动产登记中心、商业银行开展三方联动,围绕“带押过户”办理流程、申请资料、系统流转等业务全流程进行充分沟通与协调,由市住房公积金管理中心核定贷款额度和利率,商业银行负责资金清分和结转,提供“在一个网点,提交一套资料,完成两笔贷款业务”的便利服务,更好地满足了像徐女士这样的个人购房者多渠道贷款购房需求。

目前我市已办理公积金组合贷款“带押过户”21笔,涉及交易金额4609.05万元。

相比常规的贷款审批模式,公积金贷款“带押过户”做到了审批前置,借款人申请贷款时无须办理房产过户,“带押过户”的“程序障碍”也大大减少。

记者发现,我市推出的公积金贷款“带押过户”类型模式有:原纯公积金贷款转为组合贷款、原纯公积金贷款转为纯公积金贷款、原纯公积金贷款转为商业贷款、原组合贷款转为组合贷款、原组合贷款转为纯公积金贷款、原组合贷款转为纯商业贷款、原商业贷款转为纯公积金贷款、原商业贷款转为组合贷款等8种。

眼下,市住房公积金管理中心已成功试点组合转组合、商转组合、组合转商、纯公转商等4种“带押过户”类型,未来将持续推进其他4种类型试点。

市住房公积金管理中心负责人表示,未来,我市将持续优化住房公积金“带押过户”办理流程,进一步完善公积金贷款“带押过户”房产审批、公积金贷款偿还商业贷款等内部管理流程,按照先试先行、有序推广的原则,在全市范围内逐步推广并扩大公积金贷款“带押过户”服务类型范围、受理银行范围,更好地满足缴存职工购房需求,促进房地产市场良性循环和健康发展。

不仅如此,推动同一银行业金融机构率先实现,并逐步向跨银行业金融机构拓展;推动住宅类不动产率先实现,并逐步向工业、商业等类型不动产拓展……按照国家政策,随着不动产“带押过户”全国范围的铺开,也许还有更多的彩蛋在等着你。

|