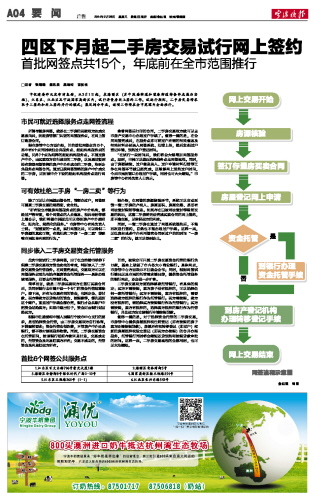

□记者 张璟璟 通讯员 吴培均 胡初枝 市住建委昨天发布消息称,从3月1日起,在海曙区(其中段塘街道和望春街道待条件成熟后实施)、江东区、江北区及宁波国家高新区内,试行存量房网上签约工作。试运行期间,二手房交易将采取手工签约和网上签约并行的模式;最迟到今年底,该项工作将在全市范围内全面推行。 市民可就近选择服务点走网签流程 所谓存量房网签,就是在二手房的买卖双方达成交易意向后,到经房管部门认证的网签服务点,在网上签订购房合同。 据市房管中心方面介绍,目前首批网签点共15个,其中有6个点同时承担公共服务点、经纪机构服务点的功能,另外7个点为纯粹的经纪机构服务点。不通过房产中介、由买卖双方自行成交的二手房,以及通过暂时没有获得网签资格的房产中介所成交的二手房,均到公共服务点网签合同;通过已获网签资格的房产中介成交的二手房,则到该中介下设的经纪机构服务点进行网签。 拿着网签后打印的合同,二手房交易双方就可以去市房产交易中心办理过户手续了。值得一提的是,在合同网签完成后,在服务点即可将过户所需的相关信息及相关材料分别录入网签系统、扫描上传,然后发起过户登记申请、预约过户登记时间。 “在试行一段时间后,我们将会大幅增加网签服务点。届时,市民可以就近选择服务点走网签流程。同时,由于房源核验、过户信息录入、过户申请材料扫描等工作在网签环节就已经完成,还能够网上预约过户时间,今后市民到窗口办理过户手续,用时也可大大缩短。”市房管中心有关负责人士表示。 可有效杜绝二手房“一房二卖”等行为 除了可以让市民就近签合同、简便办过户,网签更可提高二手房交易的规范度、安全性。 “所有设立存量房网签服务点的房产中介机构,都经过严格审查,每个网签点的人员信息、投诉电话等都上墙公示,我们希望市民因此可以得到房产中介透明化、阳光化、规范化的服务。”市房管中心有关负责人士说:“更重要的一点是,实行网签之后,可以确保二手房源的真实可靠,有效杜绝二手房‘一房二卖’等影响市民切身利益的行为。” 据介绍,在网签的房源核验环节,系统可以自动反馈一套二手房的产权人、房屋面积、房屋坐落、是否有司法查封限制等信息。如果存在已被司法查封等限制交易的状况,这套二手房将无法完成买卖合同的网上签约,即不准交易,以确保买方的利益。 同时,一套二手房在通过了网签系统签约后,不能再次进行签约,自然也不能办理过户手续。这样一来,以往房东或者中介利用签完合同到过户前的时间“一房二卖”的行为,就可以得到防止。 同步嵌入二手房交易资金托管服务 此次宁波试行二手房网签,出于在当前楼市形势下保障二手房交易双方资金安全的考虑,特别嵌入了二手房交易资金托管服务。在网签完成后,交易双方可以在网签服务点预先勾选存量房资金托管服务———具体办理该项服务,则要去托管银行处。 简单而言,就是二手房买卖双方在签订买卖合同后,共同到银行去申请开设一个专门的资金托管结算账户。接下来,所有与交易有关的资金,包括定金、首付款、买方替卖方还贷垫付的资金、按揭款等,都先进到这个账户。直至过户手续全部办完,银行才会从账户中把资金划给卖方;如果中途出岔子,资金则由银行划回给买方。 根据市住建委和中国人民银行宁波市中心支行的要求,是否选择资金托管,由二手房交易双方自行协商,不做强制要求;资金托管全程免费,不管房产中介还是银行,都不得对该项服务收费。同时,二手房交易资金在托管期间,按照银行活期存款利息计息,交易成功的,托管资金及利息归卖方所有;交易不成功的,托管资金及利息归买方所有。 目前,被确定可开展二手房交易资金托管的银行共12家,基本上涵盖了市内各大小商业银行。具体网点,市房管中心方面表示不日就会公布;同时,根据网签试行情况以及市民的托管需求情况等,提供资金托管服务的银行网点,还会进一步扩容。 二手房交易双方要选择哪家托管银行,有具体的规定:买方不需按揭,卖方房子没有抵押的,可以选择任何一家托管银行;买方不需按揭,卖方有抵押的,需要选择卖方抵押的银行作为托管银行;买方需按揭,卖方没有抵押的,需选择买方按揭银行作为托管银行;买方需按揭,卖方有抵押的,选择卖方抵押的银行作为托管银行,并且买方应在该银行申请按揭贷款。 值得一提的是,对于选择资金托管的二手房交易,市房管中心提供房屋抵押权注销登记(即有按揭的房子卖方还清按揭贷款)、房屋所有权转移登记(即过户)和新的房屋抵押权设立登记(即买方办按揭)的合并办理服务,托管银行同时将会缩短还贷预约和按揭贷款审批的时间。这样一来,二手房交易流程的全部用时,也可以大为缩短。 首批6个网签公共服务点 1.江东区百丈东路796号崇光大厦1楼 2.海曙区青林湾街5号 3.海曙区冷静街8号银亿时代广场2-10号 4.国家高新区杨木碶路354号 5.江东区王隘路260号(1-1) 6.江北区长兴东路542号

|