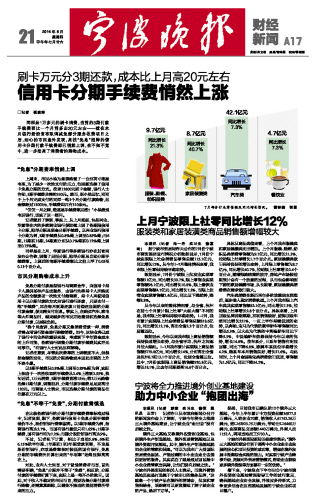

□记者 崔凌琳 同样是1万多元的刷卡消费,当前的3期付款手续费要比一个月前多出20元左右———就在本月银行纷纷宣布取消减免部分服务收费项目之后,细心的市民意外发现,高挂“免息”招牌的信用卡分期付款手续费却已悄然上调,在不知不觉中,进一步抬高了消费者的购物成本。 “免息”分期费率悄然上调 上周末,市民小徐为新房购置了一台55英寸液晶电视,为了减少一次性支付的压力,他果断选择了信用卡免息分期的方式。按照12800元刷卡金额,银行人士告知,3期手续费共需约330元。然而,据小徐回忆,刚刚于上个月完成支付的同样一笔3个月分期付款购物,总金额超过13000元,手续费却只有310余元。 “仅仅一月之隔,难道是手续费率见涨?”小徐拨通电话银行,证实了这一疑问。 记者随后了解到,事实上,从上月底起,包括兴业、华夏等在内的多家商业银行便陆续上调了各期限信用卡分期、账单分期及现金分期手续费。以兴业银行信用卡分期为例,3期手续费从0.8%/期上调至0.85%/期;而6期、12期和18期、24期则分别从0.7%/期和0.72%/期上调至0.75%/期。 同样是在上月,华夏银行等多家银行亦在其官网发布公告称,调整了灵活分期、账单分期及自动分期手续费率。上调后的每期手续费率比之前上浮了0.05至0.13个百分点。 市民分期购物成本上升 免息分期付款是指银行与商家合作,向信用卡持卡人提供某种产品或服务,由银行先将持卡人所购买产品的全额款项一次性支付给商家,持卡人再使用信用卡以分期付款的方式向银行进行还款,只要支付一笔“手续费”,再在每月到期还款日前偿还当期的分期付款金额,便无需支付利息。事实上,在购买汽车、家电等大件商品时,越来越多的市民开始接受和选择免息分期付款,以减轻负担。 “换个角度讲,免息分期又像消费贷款一样,消费者需占用银行资金进行购物消费。如今,这块业务已成了银行中间业务的重要来源,考虑到下半年资金成本的上升可能,各家银行调整分期付款手续费其实并无可厚非。”有银行人士对此这样解释。 记者注意到,尽管此次费率的上调幅度不大,但根据金额的变化,市民的分期购物成本因此出现的上升不容小觑。 以3期手续费从0.8%/期上调至0.85%/期为例,实际上相当于一次性收取的手续费从2.4%上涨到2.55%,换句话说,1万元消费,3期手续费直涨15元;若2万元购物选择12期付款,调整前后,分期付款手续费足足要高出120元。而商场人士表示,市民选择分期付款的商品往往都在万元以上。 “免息”不等于“免费”,分期付款需慎选 在比较各家银行的分期付款手续费费率标准过程中,记者发现,眼下,各家银行信用卡免息分期手续费差价不小,股份制银行费率偏高。以3期手续费为例,招商银行高达2.7%,而国有银行最低只有1.65%;12期手续费,国有银行均为7.2%;而部分股份制银行高达9%。 不过,记者私下计算,相比于当前5.6%、6%和6.15%的半年期、1年期和1至3年期贷款利率,不论是股份制银行,亦或是费率相对较低的国有银行,免息分期的手续费所折算出来的“年利率”始终显得高高在上。 对此,业内人士坦言,对于普通消费者而言,首先需要明确,“免息”分期并不等于“免费”,相反的,分期付款的手续费折算下来,实际上是一笔不小的数目。因此,对于收入不稳定的市民而言,若要选择分期付款进行购物,还需算算细账,以避免不恰当的提前消费所带来的压力。

|