|

| 新华社发 |

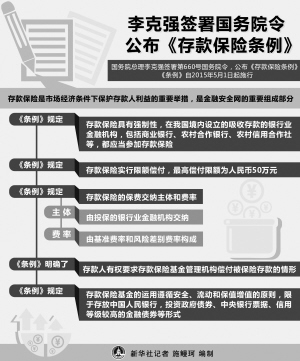

近日,国务院总理李克强签署第660号国务院令,公布《存款保险条例》,《条例》自2015年5月1日起施行。《条例》的出台,为建立和规范存款保险制度提供了明确的依据。 《条例》规定,存款保险实行限额偿付,最高偿付限额为人民币50万元。这一限额高于世界多数国家的保障水平,能为我国99.63%的存款人提供全额保护。同一存款人在同一家投保机构所有被保险存款账户的本金和利息合并计算的金额在最高偿付限额以内的,实行全额偿付;超出的部分,依法从投保机构清算财产中受偿。中国人民银行会同国务院有关部门可以根据经济发展、存款结构变化、金融风险状况等因素调整最高偿付限额,报国务院批准后公布执行。 《条例》规定了存款保险的保费交纳主体和费率。保费由投保的银行业金融机构交纳。费率由基准费率和风险差别费率构成,其标准由存款保险基金管理机构根据经济金融发展状况、存款结构情况以及基金的累积水平等因素制定和调整,报国务院批准后执行。各投保机构的适用费率,由存款保险基金管理机构根据投保机构的经营管理状况和风险状况等因素确定。 《条例》规定,存款保险基金的运用遵循安全、流动和保值增值的原则,限于存放中国人民银行,投资政府债券、中央银行票据、信用等级较高的金融债券等形式。存款保险基金管理机构可以对投保机构采取早期纠正和风险处置措施,在充分保护存款人利益的同时,快速、有效处置金融风险,确保银行业正常经营和金融稳定。 解读 银行业金融机构均应参加存款保险 为有效保障存款人的利益,保证存款保险制度的公平性和合理性,促进银行业公平竞争,条例规定的存款保险具有强制性。在我国境内设立的吸收存款的银行业金融机构,包括商业银行(含外商独资银行和中外合资银行)、农村合作银行、农村信用合作社等,都应当参加存款保险。从存款保险覆盖的范围看,既包括人民币存款,也包括外币存款;既包括个人储蓄存款,也包括企业及其他单位存款;本金和利息都属于被保险存款的范围。但金融机构同业存款、投保机构高级管理人员在本机构的存款,不在被保险范围之内。 存款人不需要交纳保险保费 存款保险的保费由投保的银行业金融机构交纳,存款人不需要交纳。存款保险实行基准费率与风险差别费率相结合的制度。费率标准由存款保险基金管理机构根据经济金融发展状况、存款结构情况以及存款保险基金的累积水平等因素制定和调整,报国务院批准后执行。各投保机构的适用费率,则由存款保险基金管理机构根据投保机构的经营管理状况和风险状况等因素确定。 50万元最高额度将适时调整,限额以上存款也有安全保障 确定存款保险的最高偿付限额,既要充分保护存款人利益,又要有效防范道德风险。从国际上看,最高偿付限额一般为人均国内生产总值(GDP)的2至5倍。条例规定的50万元的最高偿付限额,是中国人民银行会同有关方面根据我国的存款规模、结构等因素,并考虑我国居民储蓄意愿较强、储蓄存款承担一定社会保障功能的实际情况,经反复测算后提出的。同时,这个限额并不是固定不变的,将根据经济发展、存款结构变化、金融风险状况等因素,经国务院批准后适时调整。 需要特别说明的是,实行限额偿付,并不意味着限额以上存款就没有安全保障了。存款保险基金可以用于向存款人偿付被保险存款,也可以用于支持其他投保机构对有问题的投保机构进行收购或者风险处置。从其他国家和地区的经验看,多数情况下是先使用存款保险基金支持其他合格的投保机构对出现问题的投保机构进行“接盘”,收购或者承接其资产、负债,使存款人的存款转移到其他合格的投保机构,继续得到全面保障。确实无法由其他投保机构收购、承接的,才按照最高偿付限额直接偿付被保险存款。 7个工作日内足额偿付存款 条例明确规定了存款人有权要求存款保险基金管理机构使用存款保险基金偿付被保险存款的情形:一是存款保险基金管理机构担任投保机构的接管组织;二是存款保险基金管理机构实施被撤销投保机构的清算;三是人民法院裁定受理对投保机构的破产申请;四是经国务院批准的其他情形。为了保障存款人及时获得偿付,条例还明确规定,存款保险基金管理机构应当在上述情形发生之日起7个工作日内足额偿付存款。 据新华社

|