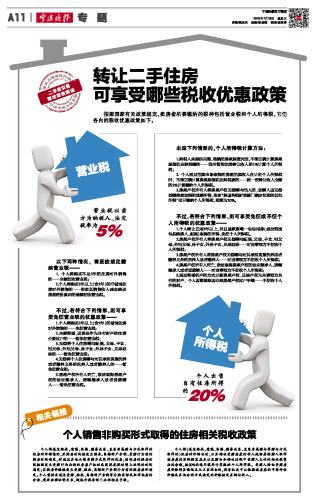

个人将通过继承、遗嘱、离婚、赡养关系、直系亲属赠与方式取得的住房对外销售的,其购房时间按发生继承、离婚财产分割、受赠行为前的购房时间确定,对通过其他无偿受赠方式取得的住房,该住房的购房时间按照发生受赠行为后新的房屋产权证或契税完税证明上注明的时间确定;其购房价格按发生受赠、继承、离婚财产分割行为前的购房原价确定。个人需持其通过受赠、继承、离婚财产分割等非购买形式取得住房的合法、有效法律证明文书,到地方税务部门办理相关手续。 个人将(通过继承、遗嘱、离婚、赡养关系、直系亲属赠与等赠与方式取得的)住房对外转让时,以其转让受赠房屋的收入减除原捐赠人取得该房屋的实际购置成本以及赠与和转让过程中受赠人支付的相关税费后的余额,按20%的适用税率计算缴纳个人所得税。受赠人转让受赠房屋价格明显偏低且无正当理由的,税务机关可以依据该房屋的市场评估价格或其他合理方式确定的价格核定其转让收入。

|