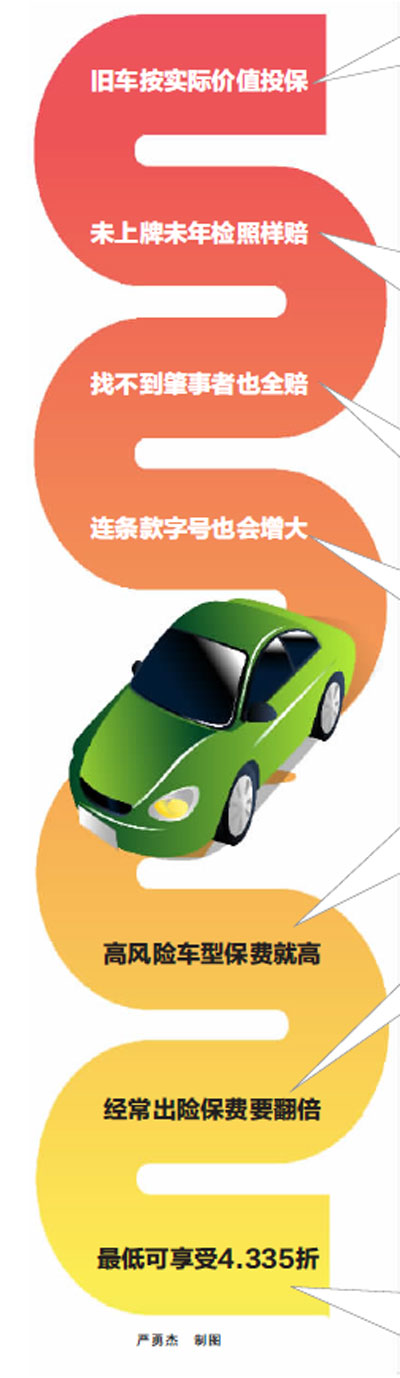

□记者 徐文燕 商业车险费率改革将于5月底在宁波全面启动,新的费率政策打破了原来的最低7折费率限制,并采取“奖优罚劣”的方式,如果车主多年未出险,购买商业车险可打6折以下,最低甚至可达到4.335折。 记者昨天从宁波保监局获悉,中国保监会于去年6月开始,在全国分三批开展商业车险条款费率制度改革试点工作,宁波是第三批改革试点地区。昨天,宁波保监局对即将启动的宁波商业车险改革进行了说明。 条款四大变化 改革后,保险金额的确定方式由原来的新车购置价改为投保时的实际价值,由投保人和保险人协商确定。投保车辆全损时,按照保险金额计算赔付。发生部分损失,则按实际修复费用在保险金额内计算赔偿。 “这从根本上解决了‘高保低赔’问题。”宁波保监局财险处处长耿岳说,改革后是按照车辆的实际价值来进行投保的。比如一辆车使用了5年,是根据这辆车的折旧率来计算出实际价值,以其实际价值进行投保,而不是以新车购置价决定。 记者注意到,商业车险改革后,保险责任范围进一步扩大,保险条款更加人性化。如车损险保险责任增加“被保险机动车所载货物、车上人员意外撞击”等9项责任,删除了“驾驶证有效期已届满”及“持未按规定审验的驾驶证”等7项责任免除。 第三者责任险删除了“对被保险人、驾驶人的家庭成员造成的人身伤亡”、“车上人员在被保险机动车车下时遭受的人身伤亡”等6项责任免除,盗抢险删除5项责任免除,也就是说,被保险人的家庭成员纳入“第三者”范畴,可以在三责险项下赔付。 不仅如此,比如原来车辆没挂牌时出了事故,是不在保险责任范围内的,新条例也可赔。在驾驶证未年检、车辆未上牌情况下发生的保险事故可以获得赔偿,以及所载货物、车上人员意外撞击导致的车损也可获得赔偿。 车险改革带来的另一个变化就是,消费者在无须额外支出的情况下,将享受到更丰富、更全面的保险保障。如5个附加险承保风险并入主险保险责任,23个附加险或者保障意义不大,或者已被纳入保险公司增值服务。 此外,投保专项附加险后,将不再扣减找不到第三方的30%绝对免赔。也就是说,以前的话,车主的车如果被撞了,但是不知道是谁撞的,30%是要车主自己承担的,但是改革后,只要车主投保专项附加险,30%将由保险公司承担。 在投保的过程中,不少投保人会对密密麻麻的保险条款犯晕,改革后,投保人看合同或许不会再像是看“天书”了。 记者了解到,中保协统一组织编制了投保告知书、保险条款手册、投保单、保险卡等单证样本。保险公司必须向消费者提供投保告知书,集中说明免除保险公司责任的约定,以及对条款中容易引发歧义的内容进行解释,并采取措施提醒消费者全面认真阅读,确保消费者知晓内容,防止销售误导和理赔纠纷。同时,条款的字号也会增大。 费率三大变化 市民应该都清楚,商业车险价格主要由新车购置价决定,与车型无关。购买价格相同的车辆,车险保费也相同,也就是说不管车主开的是宝马、还是大众,保费都是一样的。但是改革后,将引入车型定价模式,新车购置价相同但车型不同的车辆,由于安全性能、维修成本等的差异,价格将有所区别。 举例而言,比如一辆奥迪和低配的宝马,按照以前的保险定价,只要价格相同,这两辆车的保费就会相同,这次改革后,保险公司会根据海量的数据测算出一款车型历史的出险率如何,再结合中保协发布的“零整比”,以及车上安全装置如何等进行定价,让保险的保费与之风险相匹配,而不仅仅是价格。 消费者如果想获得更加实惠的保险价格,购车时就不能仅仅考虑车辆的购置价格,还得考虑车型对应的保险费率,选择高风险车型意味着将承担与之匹配的较高保险费率。 记者了解到,商业车险的改革更加强调风险与费率挂钩,也就是出事故风险越高的车主,要付出的保费就越高,而驾驶习惯好、不怎么出险的车主,就可以享受到更优惠的费率。 改革前,各公司商车险条款中的无赔款优待系数(NCD系数)的浮动范围为0.7—1.3。NCD系数换言之就是出险次数,也就是说多年不出险的,保费可以打7折,经常出险的费率最多上浮到基准水平的1.3倍。改革后,中保协发布的无赔款优待系数行业参考浮动范围为0.6—2.0,换句话说,在新的制度里,保费最低折扣可以到6折,最高在基准的基础上上浮2倍,在价格上充分体现了奖优惩劣的定价趋势。对于多次出险的车主而言,只要注重安全驾驶,改善理赔记录,以后年度投保同样可享受不同程度的保费优惠。 据耿岳介绍,目前有18个省市对商业车险费率进行了改革,从试点地区的数据来看,改革后车均保费下降7.7%,约73%的客户保费同比下降。 此次改革赋予财产保险公司更大的自主定价权,取消7折限制规定,原有浮动系数缩减为4个,分别为无赔款优待系数、自主核保系数、渠道系数和交通违法系数,其中自主渠道系数和自主核保系数是新增系数,调整范围为0.85—1.15。原先的行驶里程、指定驾驶员等调整系数均归入这两个调整系数,由保险公司自主使用。 也就是说车主如果多年不出险,可以得到6折,甚至更低的保费优惠。比如,连续三年未出险的汽车可以获得6折优惠,同时参考保险公司自主使用的自主渠道系数和自主核保系数,从理论上来讲,保险公司还能连续给出两个8.5折的优惠。“也就是说,保险公司可以给优质客户最低4.335折的优惠。”保险业内人士说,“从其他已试点的地区来看,部分风险状况较好的车主已经享受到4.335折优惠。 各保险公司对风险的不同理解将通过这两个系数的差异化使用,最终体现为车险价格上的差异。成本管控水平高、大数据获取能力强,风险评估科学的公司将获得更大的竞争优势。

|