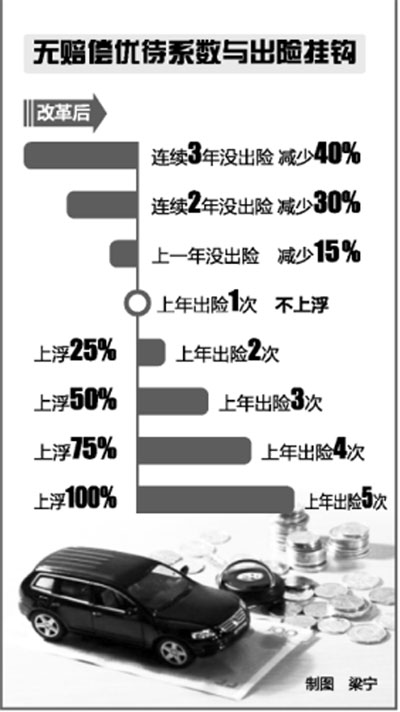

本报讯(记者 徐文燕) 从28日零时开始,宁波车险改革将全部启动。届时,投保车险的消费者面临着新的条款和费率定价方式。需要提醒的是,浙江保监局确定车险改革的时间为6月3日,也就是说,浙江省内除了宁波之外,其他地方的车险改革要比宁波晚一周左右。 商业车险占了财产险的七成江山,这项改革涉及面极广。宁波保监局提供的数据显示,2015年,宁波全市共有178万辆机动车投保,共缴纳保费近90亿元,赔付率67.09%,宁波的赔付率在全国排前三位。 车险改革后,商业车险条款将有不少变化。根据中保协组织制定并发布的《机动车辆商业保险示范条款(2014版)》,今后,汽车保险金额的确定方式由原来的新车购置价改为投保时的实际价值,由投保人和保险人协商确定,从而解决广受争议的“高保低赔”问题。 这一点怎么理解呢?以前保险金额的确定根据新车购置价来,而此次商业车险改革启动后就要根据这辆车的折旧率计算车辆的实际价值投保。比如说一辆已经使用5年的马六,第6年去投保时其实际价值可能比新车购置价降了一半。 在保险责任范围方面,不少原先保险公司责任免除的条款被取消。 比如,车损险保险责任增加“被保险机动车所载货物、车上人员意外撞击”等9项责任,删除“驾驶证有效期已届满”及“持未按规定审验的驾驶证”等7项责任免除。第三者责任险删除“对被保险人、驾驶人的家庭成员造成的人身伤亡”等6项责任免除。 此外,今后,费率定价方式的因素主要有四个:无赔款优待系数(NCD系数)即出险记录,保险公司自主核保系数、自主渠道系数以及车型。也就是说,对车险的投保主体广大消费者来说,大多数驾驶习惯好、出险率低的车主将享受更低的车险费率。记者获悉,从先期试点地区的情况看,改革后车均保费下降7.7%,约73%的客户保费同比下降。 “启动商业车险改革能更好维护保险消费者利益,让保险费率更科学、更公平;让保险条款更合理,保障更全面,索赔更便捷;让车险产品更丰富,满足消费者多层次需求。此外,改革也能更好地促进保险行业转型升级并发挥社会管理功能。”宁波保监局财产险处处长耿岳说。

|