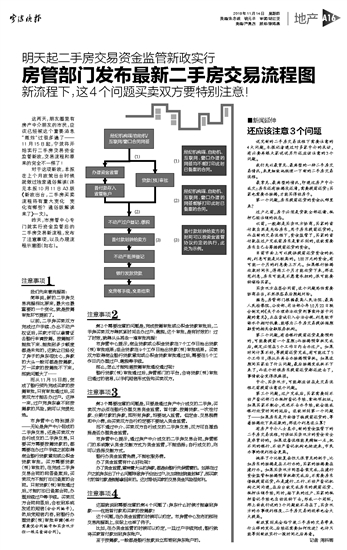

说完新的二手房交易流程下需要注意的4大问题,本报记者通过对多家中介的采访,有必要再跟大家说说另外还应该注意的3个问题。 我们先以最常见、最典型的一种二手房交易情况,来更细致地梳理一下新的二手房交易流程。 最常见、最典型的情况,即通过房产中介成交;房东还有按揭没还清,需要提前还贷;买家也需要办按揭,才能买得动房子。 第一个问题,房东提前还贷的资金从哪里来? 过户之前,房子必须是贷款全部还请、抵押已经注销的状态。 以前,一般都是买卖双方协商,买家的首付款自然是先给房东,用于房东提前还贷的。而在新的交易流程下,资金监管了,买家的首付款在过户完成前房东是拿不到的,这就需要房东自己去筹措提前还贷的资金。 目前市面上可以提供提前还贷资金的机构,利息可能是比较高的。100万元的资金,有可能一个月的利息要上万元。如果银行按揭放款时间长,得两三个月才能放贷下来,那这笔利息,房东可能是不愿意承担的,很可能要转嫁给买家。 买卖双方在签合同前,这个问题恐怕需要协商妥当,不然很容易后期起纠纷。 据悉,房管部门根据最高人民法院、最高人民检察院、公安部、司法部今年10月22日联合制定的《关于办理非法放贷刑事案件若干问题的意见》,正在尝试引入合法合规、利息较市场水平相对低廉、能够为二手房交易提供短期融资的相关金融服务机构。 第二个问题,有些银行提前还贷是要预约的,可能要提前一个星期;而按揭预审批完成后,规定必须在5个工作日内去办过户。如果时间计算不好,等提前还贷完成,有可能过了5个工作日,得从头再去办按揭预审批。如果这期间买家出了什么问题,最后按揭变成批不下来了,而这个时候房东提前还贷都还进去了,事情就会变得很麻烦。 中介、买卖双方,可能都应该在走交易流程之前提前注意这个问题。 第三个问题,过户完成后,买家需要到不动产登记部门办抵押登记手续、拿他项权证。如果买家不配合,迟迟不去办手续,就会造成银行放贷时间的延后。这就回到第一个问题了——如果房东是外面借了钱提前还贷的、等着按揭放下来还款的,那这个利息这么算? 有房产中介人士表示,新的资金监管下的二手房交易流程,对保证买卖双方的资金安全是非常好的。如果这套流程能更精细一点,把不同的银行、不动产登记机构也纳进来,市民办事的便利性会更高。 她举了个比较复杂但又很常见的例子,比如房东的按揭是在工行办的,买家的按揭要在建行办。如果买卖双方网签备案完成、在建行资金监管和按揭预审批都完成后,不需要房东借钱提前还贷,而是建行、工行、不动产登记机构之间沟通,在后台就完成房东的提前还贷、抵押注销手续,同时,接下来的过户、买家的抵押登记手续也自动流转下去,形成一个闭环,那上面我们说的3个问题就不存在了,买卖双方的办事便利程度、二手房交易的效率也会大大提高。 新政策到底会给宁波二手房的交易带来什么样的变化、后续还需要如何改进?也许只能等到新政实行一段时间之后再看。 记者 周科娜

|