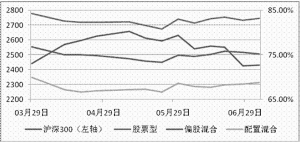

2012年二季度,在资金面宽松但基本面下滑的现状下,市场先扬后抑,沪深300二季度涨幅0.27%,基金几乎无被动增仓效应。从季度内偏股方向基金的仓位变动来看,相比股指的微幅变动,基金主动增持,仓位变动幅度明显。 从和2012年一季度公布的基金仓位数据对比来看,二季度除了指数型基金和特殊策略基金仓位轻微下降外,偏股方向基金和偏债方向基金仓位均明显增加。 偏股方向基金方面,其中股票型基金在2012年一季度82.69%的基础上,继续进行了增持,使得2012年二季度末平均仓位接近85%;偏股混合型基金和配置混合型基金在2012年二季度主动增仓幅度也较大。偏债基金在股票配置上二季度继续微幅增仓。偏债混合型基金二季度普遍增加了权益类资产的配置比重。 二季度末基金高仓位抢反弹 如果从季度内基金仓位变化和市场走势对比来看,基金仓位变化基本上与股指变动呈现一定的负相关关系。股票型、偏股混合、配置混合型基金季度初总体上都是呈现减仓趋势,但是本季度最后一个月,基金总体上都是呈现增仓趋势。 2012年二季度初,温州金融改革、深圳拟推金融改革、创业板退市等制度性红利持续,以及市场经过3月份的下跌,有反弹的需求利好下,季度初沪深300指数上涨,但是经济基本面下滑严重引发市场担忧加剧,基金进行减仓操作;本季度5月中旬之后股市开始下跌,但在QFII投资额度增加、央行再次降准以及此后两次降息的货币宽松政策效应累积、市场估值越来越有优势下,大部分基金选择了增仓操作。 从仓位策略上来看,多数加仓公司并未体现出明显的前瞻性仓位调整。在经过3月份的下跌后,本季度初虽然市场反弹,但是基金公司的仓位节奏和幅度均很谨慎,错失了本季度初的反弹行情;直到5月份中旬,欧债危机担忧加剧,中国CPI以及GDP减速引发中国经济失速担忧,市场开始走低,回到季度初的原点。在这过程中,货币政策宽松刺激下,基金开始增仓操作,布局货币政策累积效应下的市场见底机会。 小基金公司活跃 从仓位最高的基金公司来看,调整为高仓位的基本上都是小基金公司,说明其因为调仓成本较小,策略较为激进,倾向于主动在市场震荡情况下博取阶段性操作机会,而大基金公司基本并未积极加仓,说明其并不预判市场会走出反转的中长线行情。 具体到增减仓方面,浦银安盛基金、银河基金、海富通基金、泰达宏利基金、新华基金成为增仓前五名,主动增仓幅度均在10%左右;而平安大华基金、摩根士丹利华鑫基金、长城基金、景顺长城基金、富安达基金为本季度减仓前五,其中平安大华基金和景顺长城基金公司,一季度曾处于前十大重仓基金公司行列。 从仓位增减仓来看,加仓明显的公司基本上也都是小基金公司,大基金公司仓位没有明显的变动。一方面因为大公司的策略本身比较稳健,另一方面也说明基金公司仍预判市场行情将会长期“L”走势格局不变,但是不排除反弹的结构性机会。 在平均仓位最轻的公司方面二季度变化并不大。现在的轻仓公司国联安基金、富安达基金、东方基金、宝盈基金、中银基金、兴业全球基金公司均为一季度的十大最轻仓公司,摩根士丹利、华鑫基金、平安大华基金、长城基金四基金公司则因在二季度主动减仓,仓位水平下降迅速,进入最轻仓公司行列。 德圣基金研究中心供本报专稿 |