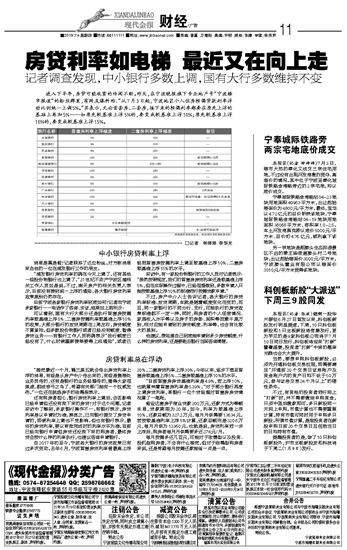

进入下半年,房贷可能收紧的传闻不断。昨天,在宁波晚报旗下专业地产号“宁波楼市报道”的粉丝群里,有网友爆料称:“从7月3日起,宁波地区个人住房按揭贷款利率浮动比例统一上调5%。”其表示,无论首套房、二套房,接下来的按揭利率都要在原先上浮的基础上再加5%——如原先较基准上浮5%的,要变成较基准上浮10%;原先较基准上浮10%的,要变成较基准上浮15%。 □记者 钟婷婷 李华光 中小银行房贷利率上浮 消息是真是假?记者联系了这位粉丝。对方称消息来自他的一位在浦发银行工作的朋友。 “浦发银行房贷利率的确在今天上调了。还有其他一些股份制银行也上调了。”21世纪不动产宁波区域相关工作人员如是说。不过,南天房产的相关负责人表示,目前没有接到统一上浮的通知,各大银行房贷利率政策差别仍然存在。 目前宁波各家银行房贷利率到底如何?记者向宁波多家银行一一电话作了咨询、求证,结果如上图所示: 可以看到,国有大行大部分还是执行首套房按揭利率较基准上浮5%、二套房按揭利率较基准上浮10%的政策,大部分银行的放贷周期在2周左右,房贷额度不算紧张。但多数股份制银行或者已经没有额度、暂停房贷业务——有银行工作人员明确表示“我行额度已经没有了,什么时候重新接单要等上级通知”,或者已经把首套房按揭利率上调至较基准上浮10%、二套房较基准上浮15%的水平。 采访中,有一家股份制银行的工作人员对记者表示:“虽然按照规定,我们的首套房房贷利率还是较基准上浮5%,但在实际操作过程中,已经很难做到,多数申请人只能按较基准上浮10%的标准进行按揭贷款申请。” 不过,房产中介人士告诉记者,各大银行的房贷利率标准、放贷周期,本就是随着额度变化在变的,而且,同一家银行的不同分行、支行,可能执行的房贷政策标准都不一定一样。同时,购房者的个人征信情况、家庭收入水平等以及房子的房龄、面积等因素千差万别,相对应能申请到的房贷额度、利率等,也会有比较大的差别。 他建议,想知道自己到底能申请到多少房贷额度、什么样的房贷利率,还是要跑去银行当面咨询清楚。 房贷利率总在浮动 “感觉最近一个月,隔三差五就会传出房贷利率上浮的消息,有些是从房产中介传出来的,有些是售楼处业务员传的,还有是银行的业务经理传的,搞得大家很焦虑,都成惊弓之鸟了,希望有关部门能有一个权威发布。”一位还在挑选房子的刚需族表示。 还有购房者担心,银行房贷利率上调后,会否影响已经申请但还没有批下来的房贷?对于这个问题,记者采访中了解到,多家银行操作不一。有银行表示,房贷利率是以申请时为准,换言之,已向银行提交了房贷申请的,即便利率上调也不受影响。但也有银行表示,最终的房贷利率,要以审批完成时的利率水平为准。目前已经向银行申请但房贷还没批下来的购房者,最终房贷会按什么样的利率执行,也建议咨询申请银行。 自2017年初至今,宁波各大银行的房贷政策已有过多次变动。去年6月,宁波首套房贷利率曾最高上浮20%,二套房贷利率上浮30%。今年以来,逐步下落至首套房较基准上浮5%、二套房较基准上浮10%的水平。 “目前首套房房贷基准利率是4.9%,若上浮10%,也就意味着首套房利率是5.39%。”对于部分银行再度上调房贷利率,某银行一位个贷经理对首套房房贷情况算了一笔账。 假设这套房子商业贷款200万元,还款方式为等额本息,贷款期限为20年。如今,利率为较基准上浮10%,还款总额为327.2万元,每月月供需要13634元。若按较基准利率上浮5%计算,还款总额则是320.6万元,每月月供为13360元。也就是说,房贷利率进一步上浮后,购房者每月月供需要多还274元/月。 每月按揭多还几百元,可能对于改善型以及投资、投机型购房者,不会有什么感觉。但对于刚需型购房者来说,还是希望每月按揭还款能省一点是一点。

|