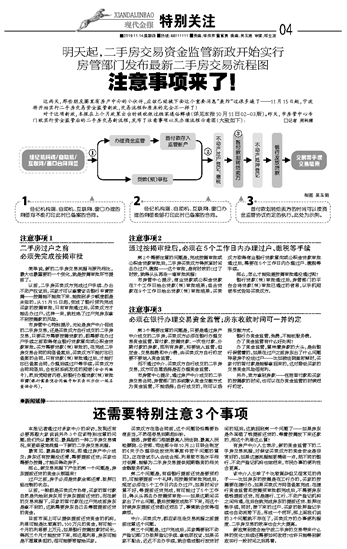

这两天,那些朋友圈里有房产中介的小伙伴,应该已经被下面这个重要消息“轰炸”过很多遍了——11月15日起,宁波将开始实行二手房交易资金监管新政,交易流程和原来的完全不一样了! 对于这项新政,本报在上个月政策出台时候就做过独家通俗解读(详见本报10月11日02-03版)。昨天,市房管中心专门就实行资金监管后的二手房交易新流程,发布了注意事项以及办理流程示意图(大致如下):□记者 周科娜 注意事项1 二手房过户之前 必须先完成按揭审批 简单说,新的二手房交易流程与原先相比,最大也最重要的一个变化,就是按揭审批环节提前了。 以前,二手房买卖双方完成过户手续、办出不动产权证后,买家才可以拿着证去银行申请按揭——按揭能不能批下来、能批到多少额度都是未知的。从11月15日起,变成了银行预先完成买家的按揭审批,只有审批通过后,买卖双方才能去办过户。这样一来,就杜绝了过户完房东拿不到按揭款的风险。 市房管中心特别提示,无论是房产中介促成的二手房交易,还是买卖双方自行成交的二手房交易,只要买方需要按揭贷款的,都需要在办过户手续之前取得商业银行贷款意向或公积金贷款审批。买方需要贷款(预)审批的,在完成二手房交易合同的网签备案后,买卖双方不能打印已备案的合同。只有贷款(预)审批通过后,才能打印已备案合同,办理后续过户等手续。买卖双方合同网签后,会收到系统发送的短信(含合同编号),然后凭短信内容,到银行办理贷款(预)审批申请(银行需要凭合同编号和买卖双方任一姓名查询合同)。 注意事项2 通过按揭审批后,必须在5个工作日内办理过户、缴税等手续 第2个需要注意的问题是,完成按揭审批或公积金贷款审批后,二手房买卖双方得抓紧时间去办过户、缴税——这个审批,是有时效的!过了时效,就得从头再走一遍审批流程! 市房管中心提示,商业贷款或公积金贷款在7个工作日给出贷款(预)审批结果;组合贷款在9个工作日给出贷款(预)审批结果。买卖双方取得商业银行贷款意向或公积金贷款审批通过后,需要在5个工作日内办理过户、缴税等手续。 那么,怎么才能知道按揭审批通没通过呢? 银行贷款(预)审批通过后,房管部门的平台会将贷款(预)审批已通过的信息,以手机短信形式告知买卖双方。 注意事项3 必须在银行办理交易资金监管;房东收款时间可一并约定 第3个需要注意的问题是,只要是通过房产中介成交的二手房,买卖双方必须在银行办理交易资金监管。首付款、按揭贷款、一次性付款、分期付款的房款,即所有房款,均要纳入监管。但定金、交易税费和中介费,由买卖双方自行约定要不要纳入资金监管。 而不通过中介、买卖双方自行成交的二手房交易,双方可自愿选择是否办理资金监管。 市房管中心提示,通过房产中介成交的二手房交易合同,房管部门的系统默认资金交割方式为资金监管,不能选择;自行成交的,则可以选择交割方式。 银行办资金监管,免费,不能收服务费。 办了资金监管有什么好处呢? 办了资金监管,意味着房款的大头,是由银行保管着的。如果在过户之前房东出了什么问题导致房子没法过户——比如被法院查封掉时,买家付的首付款是能够拿回来的,这对降低买家的交易资金风险很有利。 另外,卖方拿到房款——包括首付款和买家的按揭款的时间,也可以在办资金监管的时候进行约定。 ●新闻延伸 还需要特别注意3个事项 本报记者通过对多家中介的采访,发现还有必要再跟大家说说另外3个应该特别注意的问题。我们先以最常见、最典型的一种二手房交易情况,来更细致地梳理一下新的二手房交易流程。 最常见、最典型的情况,即通过房产中介成交;房东还有按揭没还清,需要提前还贷;买家也需要办按揭,才能买得动房子。 那么,新交易流程下产生的第一个问题是,房东提前还贷的资金从哪里来? 过户之前,房子必须是贷款全部还清、抵押已经注销的状态。 以前,一般都是买卖双方协商,买家的首付款自然是先给到房东用于房东提前还贷的。而在新的交易流程下,买家的首付款在过户完成前房东是拿不到的,这就需要房东自己去筹措提前还贷的资金。 目前市面上可以提供提前还贷资金的机构,利息可能是比较高的。100万元的资金,有可能一个月的利息要上万元。如果银行按揭放款时间长,得两三个月才能放贷下来,那这笔利息,房东可能是不愿意承担的,很可能要转嫁给买家。 买卖双方在签合同前,这个问题恐怕需要协商妥当,不然很容易后期起纠纷。 据悉,房管部门根据最高人民法院、最高人民检察院、公安部、司法部今年10月22日联合制定的《关于办理非法放贷刑事案件若干问题的意见》,正在尝试引入合法合规、利息较市场水平相对低廉、能够为二手房交易提供短期融资的相关金融服务机构。 第二个问题是,有些银行提前还贷是要预约的,可能要提前一个礼拜;而按揭预审批完成后,规定必须在5个工作日内去办过户。如果时间计算不好,等提前还贷完成,有可能过了5个工作日,得从头再去办按揭预审批——如果这期间买家出了什么问题,最后按揭变成批不下来,而这个时候房东提前还贷都还进去了,事情就会变得很麻烦。 中介、买卖双方,都应该在走交易流程之前提前注意这个问题。 第三个问题是,过户完成后,买家需要到不动产登记部门办抵押登记手续、拿他项权证。如果买家不配合,迟迟不去办手续,就会造成银行放贷时间的延后。这就回到第一个问题了——如果房东是外面借了钱提前还贷的、等着按揭放下来还款的,那这个利息这么算? 有房产中介人士表示,新的资金监管下的二手房交易流程,对保证买卖双方的资金安全是非常好的。如果这套流程能更精细一点,把不同的银行、不动产登记机构也纳进来,市民办事的便利性会更高。 该中介人士举了个比较复杂但又很常见的例子——比如房东的按揭是在工行办的,买家的按揭要在建行办。如果买卖双方网签备案完成、在建行资金监管和按揭预审批都完成后,不需要房东借钱提前还贷,而是建行、工行、不动产登记机构之间沟通,在后台就完成房东的提前还贷、抵押注销手续,同时,接下来的过户、买家的抵押登记手续也自动流转下去,形成一个闭环,那上面我们说的3个问题就不存在了,买卖双方的办事便利程度、二手房交易的效率也会大大提高。 新政策到底会给宁波二手房的交易带来什么样的变化?后续还需要如何改进?也许只能等到新政实行一段时间之后再看。

|